El presidente de la Reserva Federal, Jerome Powell, pronunció un mensaje contundente el domingo por la noche. El Departamento de Justicia había notificado al banco central citaciones del gran jurado con la amenaza de una acusación penal relacionada con el testimonio de Powell ante el Comité Bancario del Senado el año pasado. Powell afirmó que la investigación no se centraba realmente en ese testimonio, ni en un proyecto de renovación de larga duración en la sede de la Fed en Washington.

En un mensaje de video, explicó que se trataba de presión. El objetivo, argumentó Powell, era socavar la capacidad de la Fed para fijar las tasas de interés en función de las condiciones económicas y no de las exigencias presidenciales. En resumen, Trump no quiere una Reserva Federal independiente.

Los observadores del mercado se prepararon para una reacción contundente. Los analistas advirtieron que los inversores globales podrían reconsiderar su confianza en las instituciones estadounidenses. Algunos revivieron el debate sobre una estrategia más amplia de “venta de activos estadounidenses”, ya que si la Casa Blanca puede presionar a la Fed, los inversores podrían exigir una prima de riesgo más alta para los activos estadounidenses.

Krishna Guha, director de política global y estrategia de bancos centrales en Evercore ISI, plasmó ese temor en una nota del domingo por la noche. “Esto es, sin duda, una tendencia al riesgo”, escribió.

Eso no fue lo que ocurrió. Los mercados apenas se inmutaron. El S&P 500, el Promedio Industrial Dow Jones y el Nasdaq cerraron la jornada al alza. La expresidenta de la Reserva Federal y exsecretaria del Tesoro, Janet Yellen, afirmó que los inversores deberían “estar preocupados”. Pero la preocupación no se tradujo en ventas. Trump ya se había enfrentado con Powell en el pasado. Poco se logró. Los tribunales bloquearon recientemente un intento de destituir a la gobernadora de la Reserva Federal, Lisa Cook.

Dos senadores republicanos, Lisa Murkowski, de Alaska, y Thom Tillis, de Carolina del Norte, ya han declarado que bloquearán a cualquier nuevo candidato a la Reserva Federal hasta que se resuelva la investigación del Departamento de Justicia. Los republicanos ocupan 53 escaños en el Senado. La confirmación requiere 51 votos. Esto sugiere que algunas barreras siguen funcionando.

Hay otra razón por la que la reacción del mercado fue moderada. La historia demuestra que la presión sobre la Reserva Federal no perjudica automáticamente a las acciones.

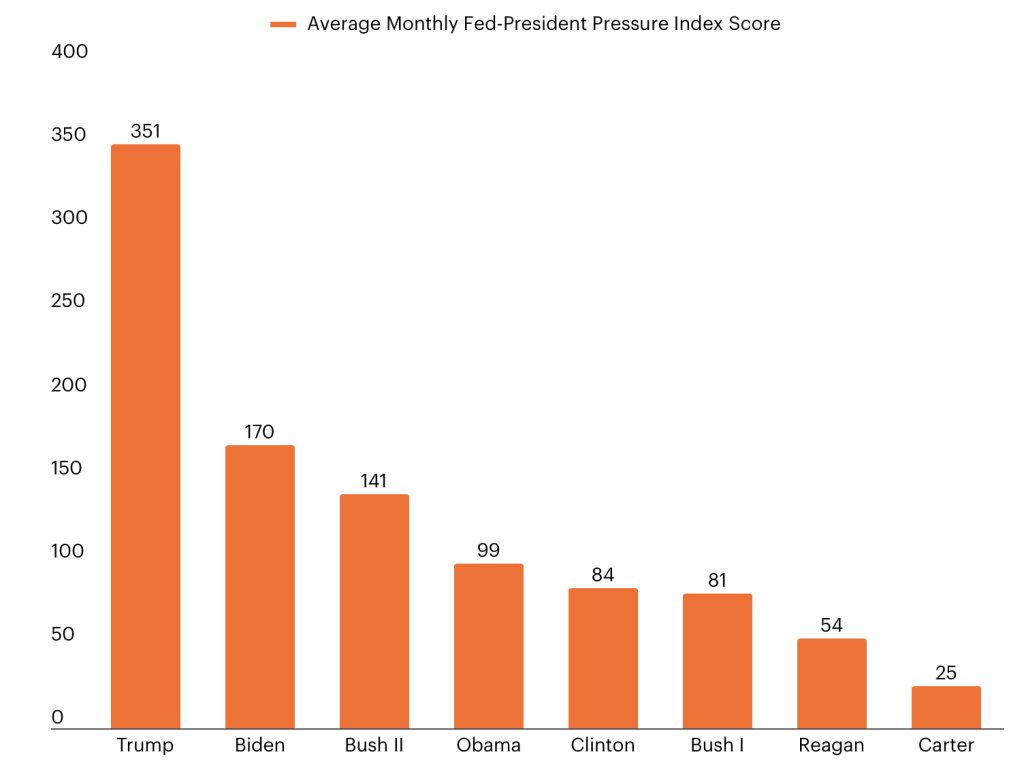

La evidencia proviene del Índice de Presión del Presidente de la Reserva Federal, o FPPI. Fue creado por Yosef Bonaparte, profesor de finanzas en la Universidad de Colorado en Denver. Bonaparte publicó su trabajo en 2025 tras analizar casi 69,000 artículos periodísticos que datan de 1980. El objetivo era simple: medir cuánta presión pública ejercen los presidentes sobre la Reserva Federal y luego observar qué sucede en los mercados cuando esa presión aumenta.

La volatilidad cuenta una parte de la historia. Las oscilaciones del mercado tienden a aumentar cuando aumenta la presión. Bonaparte afirma que esto refleja incertidumbre, no pánico. Los inversores fluctuan los precios mientras esperan a ver cómo se resuelve el conflicto y si se mantiene el apoyo institucional a la Reserva Federal. Bonaparte afirma: “La presión aumenta la volatilidad, pero no necesariamente reduce la rentabilidad”.

La rentabilidad cuenta la otra parte. En promedio, la rentabilidad de las acciones es ligeramente superior cuando aumenta la presión sobre el banco central. Sin embargo, las ganancias se concentran en las empresas más pequeñas. Las acciones de gran capitalización apenas reaccionan, según la investigación de Bonaparte.

La explicación no es complicada. La presión política casi siempre se centra en el alza de los mercados, por lo que a menudo indica una política monetaria más flexible en el futuro. Cuando los presidentes intentan influir en la Reserva Federal, los inversores pueden empezar a esperar tasas de interés más bajas o un ajuste más lento.

Las tasas más bajas tienden a respaldar los precios de las acciones, especialmente para las empresas más pequeñas y más sensibles a las tasas. El estudio de Bonaparte concluye que los períodos de alta presión son seguidos por expectativas de tasas de interés más bajas a corto plazo en los meses siguientes.

El índice se alinea perfectamente con la historia reciente. Se dispara durante períodos de tensión visible entre la Casa Blanca y el banco central estadounidense. Estos incluyen la recesión de principios de la década de 2000, la crisis financiera de 2008 y el aumento repentino de la inflación pospandemia, cuando la política monetaria volvió a ser el centro de atención política. Pero los mayores aumentos se produjeron durante la era Trump.

El FPPI aumentó considerablemente durante su primer mandato y subió aún más durante el segundo. Considerado como promedio mensual, el presidente Trump ha aplicado casi el doble de presión sobre la Reserva Federal que el presidente Biden y siete veces más que el presidente Reagan. Los datos abarcan hasta julio de 2025.

No te pierdas: Por qué la investigación de la administración Trump contra Jerome Powell podría fracasar

Luchando contra la Reserva Federal

La presión presidencial contra la Reserva Federal aumentó con el paso de los años, pero Trump la llevó al extremo.

Fuente: Yosef Bonaparte; Universidad de Colorado en Denver

La presión presidencial sobre la Reserva Federal no es nueva.

Lyndon Johnson impulsó con fuerza la agenda económica de John F. Kennedy, firmando importantes recortes de impuestos en 1964 y luego presionando al banco central para que mantuviera bajas las tasas de interés para apoyar el crecimiento y la guerra de Vietnam.

En 1965, Johnson confrontó al presidente de la Reserva Federal, William McChesney Martin, en su rancho de Texas durante una acalorada reunión. Según “El hombre que sabía: La vida y los tiempos de Alan Greenspan”, de Sebastian Mallaby, el encuentro se tornó físico, con Johnson empujando a Martin y gritando: “Mueren niños en Vietnam, y a Bill Martin no le importa”.

Los presidentes posteriores a Johnson también lo hicieron. En marzo de 1971, con una inflación interanual del 4.7%, Richard Nixon le ordenó al presidente de la Reserva Federal, Arthur Burns, que relajara la política monetaria de todos modos, presionando al banco central para que “estimulara” la economía antes de las elecciones presidenciales de 1972.

Las acciones subieron durante unos meses, luego se desplomaron al comenzar una profunda recesión impulsada por la inflación y un mercado bajista. Estos episodios quedan fuera del marco temporal del FPPI, pero subrayan un punto central de la investigación. La presión política sobre la Reserva Federal no es inusual ni insignificante.

Nada de esto justifica una Reserva Federal menos independiente. Existen contrapartidas. La presión política aumenta la incertidumbre económica. Puede dificultar la venta de deuda soberana. No es de extrañar que el secretario del Tesoro, Scott Bessent, esté aparentemente descontento con la investigación.

El trabajo de Bonaparte también demuestra que la presión puede elevar las expectativas de inflación. Con el tiempo, corre el riesgo de dañar la credibilidad. En Turquía, donde el banco central está bajo el control efectivo del presidente Erdogan, amigo de Trump, la inflación es galopante. Alcanzó un máximo del 85% en octubre de 2022 y se mantiene por encima del 30% en la actualidad.

Este artículo fue publicado originalmente en Forbes US

Síguenos en Google Noticias para mantenerte siempre informado