“Hablo rápido”, dice Justin Ishbia con una sonrisa durante una reciente gira por Shore Capital Partners, su firma de capital privado con sede en Chicago. Usando Nike con una chaqueta y jeans, el multimillonario de 46 años también se mueve rápido, atravesando una apretada agenda: asientos en la cancha en el partido de los Bulls la noche anterior con su hermano menor, Mat, el dueño mayoritario de los Phoenix Suns y también multimillonario; un almuerzo rápido con Forbes y cuatro de sus principales lugartenientes, seguido de una reunión de la junta directiva de una empresa de cartera; luego, un vuelo privado a Oregon para ver al equipo de fútbol de la U of O jugar contra la USC con sus compañeros de la facultad de derecho. Responde mensajes de texto y correos electrónicos en cuestión de minutos, sin importar la hora. “No duermo mucho”, dice.

Shore Capital se mueve tan rápido como su fundador. La firma de inversión de microcapitalización centrada en la atención médica cerró 801 acuerdos entre 2020 y 2023, lo que la convierte en una de las tiendas de adquisiciones más activas del mundo. Sus activos bajo gestión se multiplicaron por siete hasta los 7,000 millones de dólares durante ese período, a medida que rendimientos estelares convencieron a los primeros inversores como la Universidad de Notre Dame y la división de gestión patrimonial de Sequoia Capital a aumentar constantemente sus compromisos. Pero con su 15º aniversario este año, Shore sigue siendo un pececillo en el océano del capital privado, donde los peces más grandes, como Apollo, Blackstone y KKR, supervisan más de 500 mil millones de dólares cada uno. Eso es por diseño. “Hemos rechazado miles de millones de dólares”, dice Ishbia. “En el capital privado, cuando eres bueno en tu trabajo, recaudas un fondo más grande. Mi tesis fue: “¿Quién se queda en la microcapitalización?”. La respuesta es básicamente nadie”.

Mantenerse pequeño está funcionando a lo grande: la tasa interna de retorno promedio de Shore en sus 14 salidas, todas en atención médica, es del 53%, netas de tarifas. Eso es casi el triple de la TIR neta promedio de los fondos de compra estadounidenses recaudados desde 2009, según datos de Cambridge Associates. Después de que Shore tomó su recorte de ganancias del 20% al 30%, sus salidas multiplicaron el dinero de los inversionistas por 5.5 veces en promedio, y también casi triplicaron el valor total promedio del múltiplo de capital pagado de los fondos de compra estadounidenses recaudados durante ese período. Shore nunca se ha deshecho de una empresa por menos de tres veces el costo antes de tarifas y, dice, nunca ha sufrido una pérdida. “Esos son los rendimientos superiores del 1% en capital privado”, se maravilla un inversor que pidió no ser identificado, citando la política de prensa de su organización. “Eso es aire enrarecido, ¿verdad? Eso se parece más a un capital de riesgo que a una empresa de adquisiciones tradicional”.

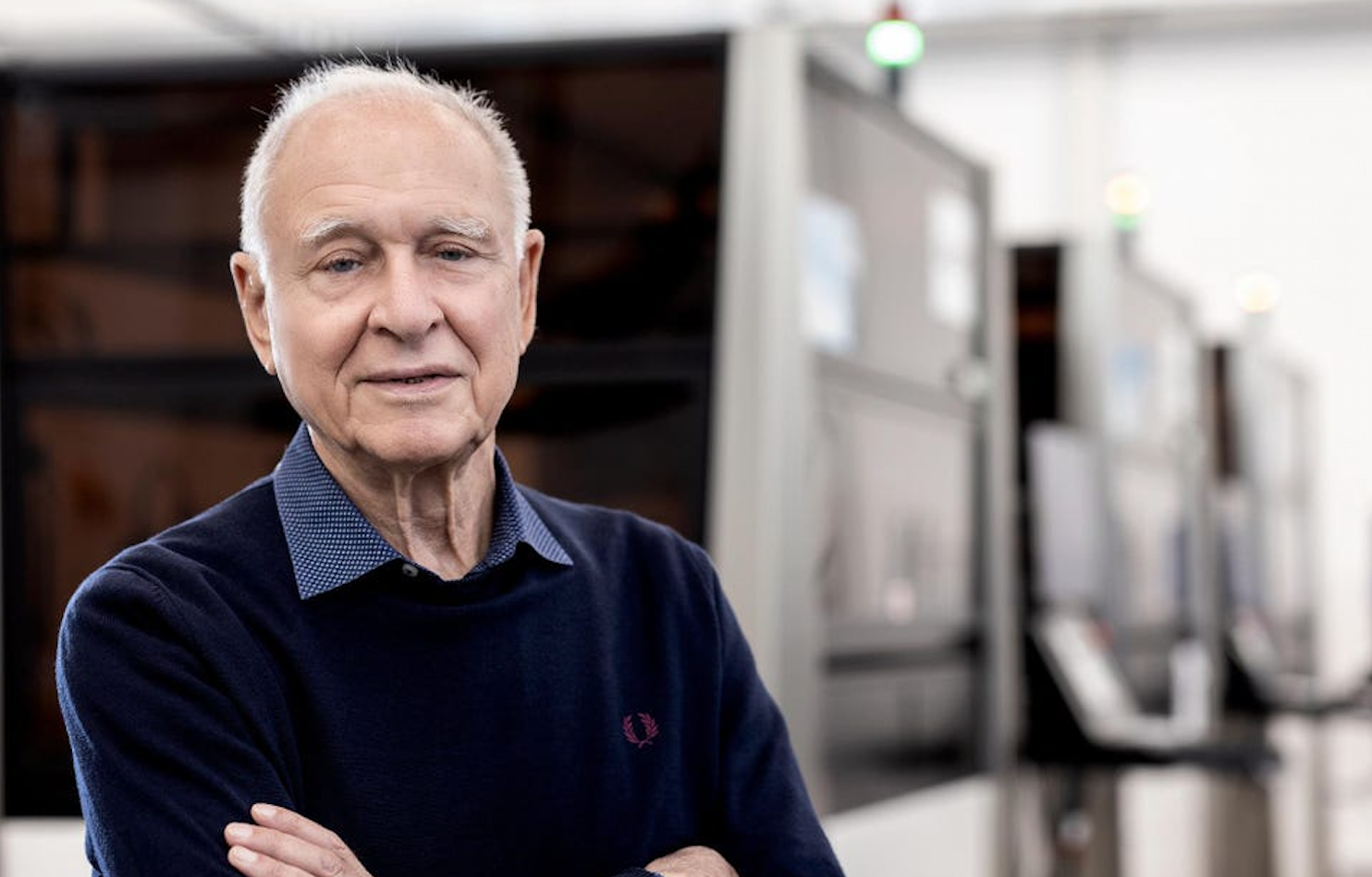

Justin Ishbia, de Shore Capital: “Estamos invirtiendo en Main Street, no en Wall Street”. GUERIN BLASK PARA FORBES

Ishbia y su equipo han adquirido más de 1,000 tiendas familiares en todo el país (costo promedio: 15 millones de dólares) desde la fundación de Shore en 2009 y las han agrupado en 61 cadenas más grandes que incluyen clínicas de tratamiento de autismo, panaderías y exterminadores. “Estamos comprando negocios en Akron, Ohio, Pittsburgh y Birmingham, Alabama”, dice Ishbia. “Hay más frutos maduros para mí. Soy Joe Schmo, de Main Street.

Luego, Shore invierte en sistemas y equipos informáticos, llena los directorios de las empresas con veteranos de la industria y busca empresas complementarias en mercados adyacentes. “Simplemente estamos comprando, comprando y comprando”, dice Ishbia, quien insiste en que Shore no se endeuda tanto como otras firmas de capital privado y no recorta servicios ni personal. “El mundo del capital privado tiene mala reputación por ‘compre esto, recorte aquello’. Estamos en crecimiento: tenemos casi 35.000 empleados y contratamos a miles por año”.

Incluso con todo su éxito, Ishbia no recibe la misma atención que Mat, su hermano menor y más rico, quien es director ejecutivo del mayor prestamista hipotecario del país, United Wholesale Mortgage (UWM). Pero las empresas de la cartera de Shore emplean cinco veces más personas y podría decirse que han tenido un impacto similar en la economía estadounidense, ayudando a desarrollar pequeñas empresas en todo el país. Si bien los críticos dicen que el capital privado perjudica a los consumidores al reducir la competencia y la calidad y aumentar los precios, Ishbia descarta la idea. “No es que haya una sola empresa propiedad de PE en atención veterinaria, dental o de urgencia”.

Aprendió sobre capital privado por primera vez cuando era adolescente gracias al padre de su mejor amigo, que trabajaba en la industria. “Sabía que mi amigo tenía una casa grande”, recuerda. “Al final del verano, le pregunté: ‘¿Cómo sigo esa carrera?’ ”

Después de la universidad en Michigan State y la facultad de derecho en Vanderbilt, Ishbia trabajó temporalmente en un bufete de abogados y en una tienda de capital privado de Chicago. Su padre, que fundó la predecesora de UWM en 1986, le insistió mucho para que trabajara con él en 2009. Mat se había unido seis años antes. “Amo a Mat. . . pero ambos somos alfas”, dice Ishbia. “Le dije: ‘Papá, si Mat y yo trabajamos juntos todos los días, terminaremos peleando todo el tiempo, un poco”.

Y eso no será bueno para ninguno de los dos. Mi sueño era empezar mi propio negocio”. Ese mismo año, a los 31 años, fundó Shore con sus amigos Ryan Kelley, John Hennegan y Mike Cooper.

La economía estaba en recesión y tal vez no hubiera parecido el mejor momento para empezar algo nuevo. Pero Ishbia confió en el padre de su amigo, quien le dijo que un momento difícil para reunir capital es un buen momento para invertir. Para construir un historial, recaudó 10 millones de dólares para su primer acuerdo de su padre, su hermano, el padre de su amigo y otras personas, en su mayoría socios de firmas de abogados y de capital privado. “Éramos jóvenes y sabíamos que nadie nos daría dinero para comprar 10 empresas, pero sí podrían darnos dinero para comprar una”, dice Kelley. “Justin dijo: ‘Demostremos que realmente podemos comprar estas empresas, agregarles valor y venderlas’”. Cuatro veces más. En cada caso, Shore recaudó entre 5 y 15 millones de dólares para comprar un negocio y luego lo vendió obteniendo ganancias. En 2014, los cofundadores estaban listos para expandirse y recaudaron 113 millones de dólares para su primer fondo institucional.

Eso fue más o menos cuando el veterinario Jay Price oyó hablar por primera vez de Justin Ishbia. Price dirigía tres clínicas de Alabama cuando un amigo de la universidad lo llamó con una propuesta: hable con mi amigo de la facultad de derecho, que es dueño de una firma de capital privado y está buscando comprarla. “Realmente no sabía qué era el capital privado”, dice Price. “Pensé: ‘Ustedes pueden venir, pero en realidad no estoy interesado’”. En ese momento, la industria veterinaria, tradicionalmente fragmentada y dominada por operaciones de pequeña escala, estaba comenzando a consolidarse. No mucho después de la reunión, Price leyó acerca de cómo National Veterinary Associates estaba vendiendo al gigante de capital privado Ares Management, y acordó vender una participación mayoritaria en su empresa, Southern Veterinary Partners, a Shore en un acuerdo de 6 millones (valor empresarial).

Hoy en día, Southern Vet compite no sólo con National Veterinary Associates (ahora propiedad de JAB) sino también con VCA (propiedad del fabricante de dulces Mars) y VetCor, respaldado por Oak Hill Capital, en el lucrativo mercado del cuidado de las mascotas de Estados Unidos. Price es director ejecutivo y dirige una operación con más de 400 ubicaciones y 1,300 millones de dólares en ingresos anuales. Eso convierte a Southern Vet en una de las adquisiciones más exitosas de Shore. Aunque Price ya no tiene tiempo para practicar, todavía supervisa personalmente la salud de los dos perros labradores amarillos de Ishbia de forma remota.

Otro éxito es BrightView, una cadena de centros de tratamiento de adicciones. La empresa con sede en Cincinnati fue fundada en 2015 por Chad Smith, abogado; Shawn Ryan, un médico de urgencias que había atendido a demasiados pacientes atrapados en la epidemia de opioides del país; y un tercer cofundador que desde entonces se fue. Smith, quien es director ejecutivo, descubrió Shore un año después a través de un corredor de negocios cuando la operación tenía dos ubicaciones. “En los servicios de atención médica ambulatoria, se necesita una cantidad decente de capital para despegar. Intente explicarle a su cónyuge qué significan “garantías personales” en préstamos que superan todos sus activos”, dice.

Habló por primera vez con Ishbia y su equipo a las 5am un sábado mientras estaba de vacaciones en Austin, Texas, y vendió una participación mayoritaria a Shore el año siguiente en un acuerdo de 20 millones de dólares (valor empresarial). Para celebrar, Ishbia organizó un festejo con pizzas. “Cuando Justin salió, comiendo una pizza solo de carne y usando una sudadera con capucha, le dio al equipo una sensación de calma: la gente de Shore “son personas normales y todo estará bien”, recuerda Smith. Shore calcula que BrightView, que ahora cuenta con más de 200 millones de dólares en ingresos anuales en más de 80 ubicaciones, vale más de 450 millones de dólares.

Los directores ejecutivos de 11 de las empresas de la cartera de Shore compartieron historias similares. La empresa comienza gastando cientos de miles (o millones) por adelantado para poner la casa en orden. Eso provoca una caída inicial de la rentabilidad. Pero la caída se compensa rápidamente cuando comienzan a comprar competidores y se expanden rápidamente. “La gente piensa que un rollup veterinario es diferente a un rollup en el espacio de la panadería. Yo digo que es lo mismo”, dice Ishbia. Boris Groysberg, profesor de la Escuela de Negocios de Harvard, está de acuerdo y está escribiendo un estudio de caso sobre Shore, señalando que lo ha hecho excepcionalmente bien al implementar procesos repetibles que pueden usarse para escalar rápidamente. “Son muy sistemáticos, lo cual es muy inusual para este tipo de empresa”, dice Groysberg, que ha sido consultor de Shore. “Es un grupo de personas que es como las fuerzas especiales. Vienen y hacen exactamente lo que hay que hacer”.

Algunos piensan que la fiesta del capital privado ha terminado y que no será tan divertida en el futuro. Ishbia sostiene que muchas de las empresas de Shore son resistentes a la recesión, porque la gente se operará de cataratas y cuidará a sus perros enfermos independientemente de la economía. Además, el uso relativamente modesto de la deuda por parte de Shore lo ha protegido en cierta medida de tasas de interés más altas. “El mundo corrigió los precios y creo que las empresas valen entre un 10% y un 20% menos que en abril de 2022”, dice Ishbia. Pero, como aprendió cuando inició el negocio, una recesión es un buen momento para invertir. “Soy un comprador en este momento”, dice, “y algunas personas dicen que eso es una locura”.

Puede permitirse el lujo de estar loco. Forbes estima que sólo dos quintas partes del patrimonio neto de 5,100 millones de dólares de Ishbia, o aproximadamente 2,000 millones de dólares, provienen de Shore. La mayor parte del resto proviene de su participación del 22% en UWM, en cuyo directorio forma parte, y del 13% de participación en los Suns de la NBA, ambos controlados por su hermano. (Después de la publicación de esta historia en la edición impresa de abril/mayo de 2024, se publicó un informe que afirmaba que UWM presionó a los corredores para que dirigieran los acuerdos a su manera, lo que costó mucho a los prestatarios. UWM respondió que el informe estaba “plagado de imprecisiones e información incorrecta”. La acción ha bajado un 4% desde el comienzo de ese día).

La comprensión de Ishbia sobre los emprendedores comenzó con su padre, Jeff, cuyo propio padre, un inmigrante turco, murió cuando Jeff era un adolescente. Para ayudar, compró bicicletas para hacer helados y se las alquiló a otros niños. Jeff, el primero de su familia en ir a la universidad, compró camiones de helados, restaurantes, edificios de apartamentos, hoteles, un fabricante de patatas fritas y una empresa de alarmas, todo ello mientras mantenía su práctica jurídica en Birmingham, un suburbio de Detroit. En 1986, cuando Justin tenía 8 años y Mat 6, Jeff fundó Shore Mortgage, el predecesor de UWM. “Crecimos muy cómodos, pero no éramos ricos en absoluto”, recuerda Justin.

Justin Ishbia (izquierda) a los 4 años, con su hermano menor, Mat, en la fotografía de su clase de preescolar en Southfield, Michigan. “Pretendíamos ser estrellas y ser el tipo que dispara al timbre”, dice Justin. CORTESÍA DE JUSTIN ISHBIA

La familia era muy unida y los hermanos eran mejores amigos pero también muy competitivos. Cuando no jugaban uno a uno y pretendían ser leyendas de la NBA, Magic Johnson e Isiah Thomas (este último ahora es director de la UWM), discutían sobre Sega Genesis. “Si estaba ganando cuando quedaban unos segundos, Mat simplemente apagaba la consola para que el juego no contara para la clasificación”, dice Ishbia. “Ambos éramos culpables de eso”. Inspirados por los Pistons, Tigers y Red Wings de Detroit, que ganaron cinco campeonatos combinados durante los años 80 y 90, los hermanos se tomaron el atletismo en serio y se animaron mutuamente en sus deportes. A Justin le gustaba el béisbol; Mat se destacó en el baloncesto. “Nos esforzábamos unos a otros para mejorar”, recuerda Mat. “Creo que la competitividad extrema, que ambos tenemos, ha impulsado nuestra ética de trabajo”.

Si bien la carrera deportiva de Justin terminó cuando se fue a Michigan State, Mat, quien lo siguió a East Lansing, se unió al equipo de baloncesto de la universidad y se convirtió en un popular calienta bancas. Los hermanos compartieron habitación juntos, pero Mat se convirtió en una celebridad en el campus después de que el equipo ganara el campeonato de la NCAA en 2000, su primer año. “[Justin] solía bromear siempre diciendo que en sus primeros años en el campus él era Justin Ishbia”, dice Hennegan, cofundador de Shore. Y además era el hermano de Mat. “Creo que eso se le quedó grabado”.

Kelley añade riendo: “Su hermano pequeño tiene tres veces su patrimonio neto o lo que sea. Así que sí, creo que hay parte de eso que impulsa a Justin”. (La discrepancia en realidad es más cercana al doble).

Justin Ishbia (derecha) y su hermano menor Mat: Los dos, dueños juntos de los Phoenix Suns, son muy cercanos y extremadamente competitivos. MICHAEL REAVES/GETTY IMÁGENES

La rivalidad entre hermanos aparentemente nunca termina. Actualmente, ambos hermanos están construyendo extravagantes casas trofeo. En Winnetka, Illinois, Justin está construyendo una megamansión que, según se informa, tendrá un precio de casi 80 millones de dólares (un récord en el área) y tendrá piscinas cubiertas y al aire libre. “Parece como si hubieran lanzado una bomba sobre el lago Michigan”, dice Kelley, futura vecina de la construcción. Para no quedarse atrás, la casa de Mat en Bloomfield Township, Michigan, contará con un parque de trampolines, un bosque encantado y un río.

Justin insiste en que no podría estar más orgulloso de su hermano menor. Su oficina al otro lado del río Chicago desde la Torre Trump está repleta de fotografías familiares y recuerdos deportivos: una camiseta de los Phoenix Suns, una foto de Mat y Jeff tocando la campana de apertura de la Bolsa de Nueva York cuando la UWM se hizo pública en 2021 y un póster del equipo de Mat en el campeonato nacional del estado de Michigan. .

Pero quizás haya un trofeo más importante. Justo afuera de su oficina se encuentra la “Copa Shore”. Inspirada en la Copa Stanley de la NHL y producida por el mismo fabricante, la enorme copa de plata está grabada con los nombres de todas las empresas de la cartera de Shore. Al principio, Ishbia y su equipo se desquitaban con la ciudad. “Lo llenaban con champán”, dice el presidente de Shore, Jim Forrest, “e iban de bar en bar en bar en bar bebiendo la Copa Shore”.

Este artículo fue publicado originalmente por Forbes US.

Te puede interesar: La IA superará al humano más inteligente a más tardar en 2026: Musk