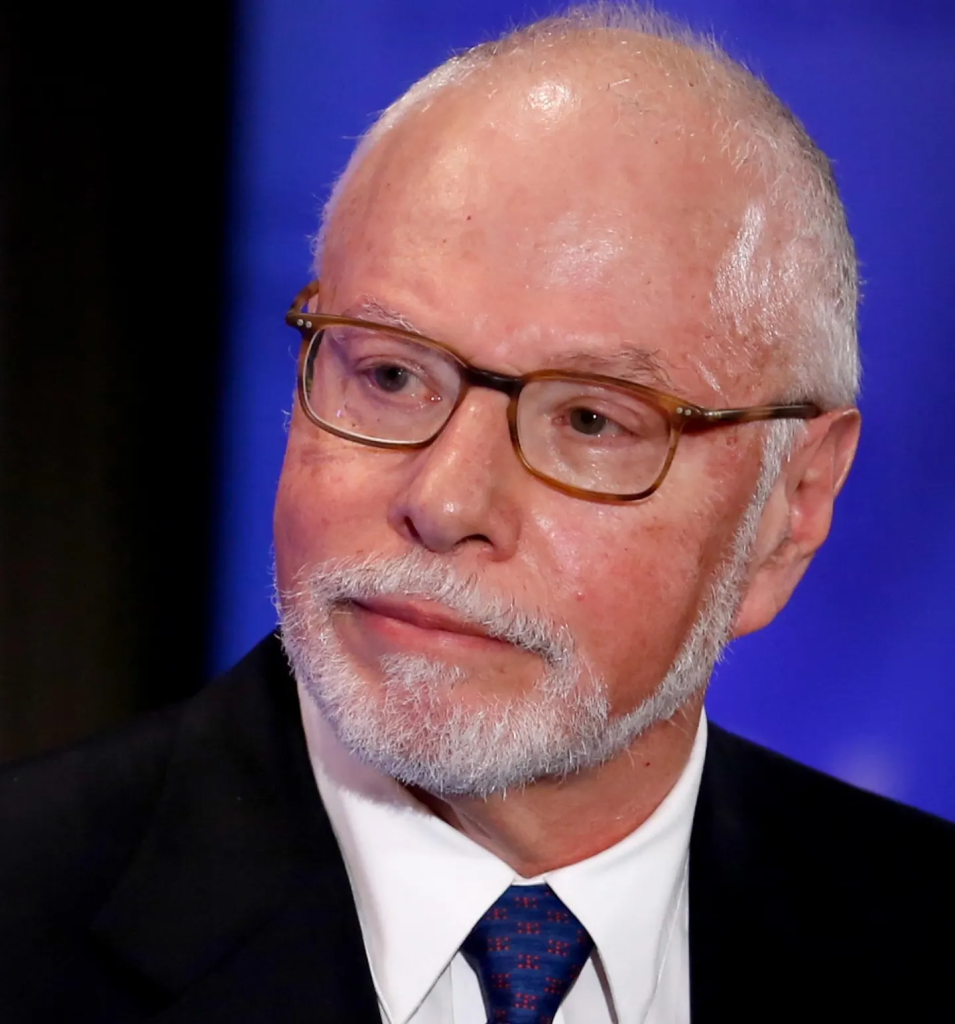

Tras el secuestro del presidente venezolano Nicolás Maduro por parte del ejército estadounidense el sábado, los analistas de Wall Street se apresuraron a declarar al mayor ganador: Paul Singer, gestor de fondos de cobertura con un patrimonio neto de 6,700 millones de dólares, famoso por invertir en activos en dificultades en todo el mundo.

Amber Energy, una startup con sede en Houston y respaldada por Elliott, se impuso recientemente en una subasta en un tribunal federal estadounidense para comprar la petrolera venezolana Citgo, propietaria de tres refinerías en Luisiana, Texas e Illinois, además de una red de distribución de 4,000 gasolineras Citgo, por 5,900 millones de dólares, lo que muchos consideran una ganga.

Singer, partidario de Trump que ayudó a financiar a su equipo de transición, puede ser el mayor ganador, pero no es el único magnate de Wall Street que se beneficiará del acuerdo con Citgo. Forbes habló con varias personas involucradas en el acuerdo, y resulta que hay otros grandes actores que respaldan la oferta de Elliot y Amber para dirigir Citgo, además de otros fondos de cobertura y firmas de inversión que están a punto de obtener una ganancia inesperada.

Elliott, según una persona familiarizada con el acuerdo, financia un tercio del capital y lidera un consorcio de pesos pesados de Wall Street. El grupo incluye a Oaktree Capital Management, inversor en alternativas con sede en Los Ángeles y liderado por los multimillonarios Howard Marks y Bruce Karsh, según dos personas familiarizadas con el asunto.

También forma parte del consorcio Silver Point Capital, fondo de cobertura con 43,000 millones de dólares en activos. Con sede en Greenwich, Connecticut, la firma fue fundada y está dirigida por Ed Mulé y Robert O’Shea, antiguos socios de Goldman Sachs Group, quienes ocuparon altos cargos en la división de renta fija de la firma.

Apollo Global Management, dirigida por Marc Rowan, otro multimillonario partidario de Trump (con un patrimonio neto de 8,300 millones de dólares), quien fue considerado brevemente como candidato a secretario del Tesoro, lidera la financiación de la deuda, de acuerdo con dos personas familiarizadas con el acuerdo.

Según documentos judiciales, esto implica que Amber asuma 3,800 millones de dólares en deuda de primer grado y emita 2,850 millones en bonos convertibles. También se menciona una inversión de capital de 25 millones de dólares de una filial de Elliott.

Luego están los ejecutivos y magnates del sector energético que ayudaron a fundar Amber, constituida en agosto de 2024 con el propósito expreso de pujar por Citgo. El presidente de Amber es Jeff Stevens, excofundador (junto con el multimillonario Paul Foster) de Western Refining en 1997, que comenzó con una sola planta en El Paso, Texas. Stevens y Foster vendieron Western por 6,000 millones de dólares en 2017 a Andeavor, entonces dirigida por Greg Goff, director ejecutivo de Amber. Dos años después, vendieron Andeavor a Marathon Petroleum en 2019 por 36,000 millones de dólares.

Goff y Stevens, que conservaban acciones de Marathon, conocieron al equipo de energía de Elliott, liderado por John Pike, cuando todos coincidieron en la posterior agitación activista contra Marathon. Primero lograron presionar al director ejecutivo Gary Heminger para que se jubilara en 2019; Las partes ayudaron a orquestar la venta en 2020 de Speedway, filial de Marathon, que operaba 4,000 gasolineras en aquel momento, por 21,000 millones de dólares a la empresa matriz japonesa de 7-Eleven. Elliott también lleva años presionando a Phillips 66, donde posee 2,700 millones en acciones, para la venta de activos.

Te interesa: Trump incentiva a las petroleras de EU a invertir en Venezuela, pero el sector aún duda

La oferta ganadora de Amber por Citgo fue controvertida mucho antes de la última decisión de Trump. Tras una década de litigio, meses de testimonios y un largo proceso de subasta, el juez federal de distrito Leonard Stark en Delaware, quien emitió un dictamen de 168 páginas explicando su decisión, falló a favor de Amber, a pesar de que su oferta era 2,000 millones de dólares inferior a la de al menos un rival.

Su mayor rival para Citgo era un consorcio liderado por una pequeña minera canadiense llamada Gold Reserve (cuyas minas fueron expropiadas por el difunto presidente de Venezuela, Hugo Chávez, en 2011), y que inicialmente contó con el respaldo de su también acreedor, Koch Industries.

El vicepresidente ejecutivo de Gold Reserve, Paul Rivett, sigue indignado por no haber ganado la licitación con una oferta de casi 8,000 millones de dólares. “¿Por qué Citgo va a por un postor más bajo?”, pregunta Rivett, quien afirma haber conseguido financiación de J.P. Morgan. “Nunca debería haber sucedido”.

En su dictamen, que aprobó la oferta de Amber, el juez explicó que el perito judicial (el agente del juez que supervisa el proceso de subasta) en el caso recomendó la oferta de Amber sobre la de Gold Reserve porque tenía mayores posibilidades de cerrar el trato.

Según Gold Reserve, que esta semana presentó un recurso de última hora ante el Tribunal de Apelaciones del Tercer Circuito de EU para intentar revocar la orden del juez Stark, el proceso de subasta de Citgo se vio empañado por conflictos de intereses: el bufete de abogados Weil, Gotshal & Manges y la firma de asesoría bancaria de inversión Evercore, asesores clave del perito judicial, también cobraban honorarios a Elliot por trabajos legales independientes.

El juez de Delaware desestimó previamente estas preocupaciones en un dictamen, calificándolas de “procedimiento defectuoso” y “basadas en argumentos a los que se ha renunciado”, y se negó a reconocer su legitimidad.

También cabe destacar que ni Venezuela ni PDVSA recibirán nada de los 5,900 millones de dólares. Todo está destinado a satisfacer las reclamaciones de una docena de empresas e inversores que adquirieron bonos garantizados con esos activos. Entre ellos se incluyen ConocoPhillips, que se espera reciba 1,400 millones de dólares; la empresa minera Rusoro, que cotiza en Vancouver, que recibirá 400 millones en efectivo y 650 millones en deuda convertible; y Red Tree Investments, filial del fondo de cobertura Contrarian Capital Management, con sede en Greenwich, que se espera reciba al menos 330 millones de dólares del pago.

Otro gran beneficiario es Tenor Capital Management, con sede en Nueva York, un fondo de cobertura de 9,000 millones de dólares que adquirió las reclamaciones que la extinta minera Crystallex había presentado contra Venezuela después de que el presidente Hugo Chávez nacionalizara sus prospectos mineros en ese país en 2011. Tras financiar años de litigio, Tenor recibirá la mayor parte de los más de 1,000 millones de dólares (de Amber) destinados a pagar las reclamaciones de Crystallex.

El perito judicial y el juez finalmente se pusieron del lado de Elliott y Amber porque ya se habían tomado la molestia de tratar con un grupo separado de tenedores de bonos que compraron deuda emitida por Venezuela en 2016.

Estos bonos (conocidos como los bonos PDVSA 2020), estaban garantizados por el 50.1% de las acciones de Citgo, poniendo a sus tenedores en un posible conflicto con otros acreedores como Gold Reserve. Durante los procedimientos, Amber llegó a un acuerdo con un grupo que poseía más del 75% de los bonos PDVSA 2020 para comprar todos los bonos y luego extinguirlos por 2.1 mil millones de dóalres.

El postor rival Gold Reserve, por el contrario, no se molestó en llegar a un acuerdo con esos tenedores de bonos, apostando a que no tendrían que hacerlo: la validez de los bonos PDVSA 2020 estaba siendo impugnada en un caso judicial separado en el Distrito Sur de Nueva York.

Si se declaraba inválido, los tenedores no tendrían derecho a recibir efectivo de la subasta de Citgo, dejando más para otros reclamantes. Pero la jueza estadounidense Katherine Failla dictaminó en ese caso el pasado septiembre que los bonos de PDVSA 2020 eran válidos.

“En esencia, Gold Reserve y Amber se posicionaron en posiciones opuestas en una apuesta que solo podía resultar rentable para una de ellas”, escribió el juez Stark en su opinión. “Al final, la cifra de Amber salió bien y la de Gold Reserve no”.

También lee: El crudo pierde terreno tras el anuncio de Trump sobre envíos de petróleo venezolano a EU

Elliott cuenta con una amplia experiencia en mercados de deuda soberana en crisis. Singer, ahora de 81 años, es famoso por haber comprado deuda soberana argentina en dificultades tras la crisis económica de 2001, y luego la mantuvo tenazmente durante más de una década antes de finalmente prevalecer en 2016. Recaudaron 2,400 millones de dólares en bonos que compraron por 117 millones, con un valor nominal de 617 millones.

Oaktree también tiene experiencia previa en Venezuela, donde compró una empresa contratista de servicios petroleros submarinos en dificultades en 2010 y finalmente obtuvo una sentencia de 644 millones de dólares contra PDVSA por parte de un tribunal de arbitraje de Londres.

Goff, de 64 años, no parece interesado en dividir la antigua Citgo. En cambio, desea poseer y mejorar las antiguas plantas de Citgo, que han estado procesando alrededor de 800,000 barriles diarios. “Esperamos trabajar con el talentoso equipo de CITGO para fortalecer el negocio mediante la inversión de capital y la excelencia operativa”, declaró Goff en el primer y único comunicado de prensa de Amber.

Hace décadas, antes de las sanciones, las refinerías estaban optimizadas para el crudo venezolano pesado y agrio. Debido a las sanciones estadounidenses, lo reemplazaron en gran medida con petróleo de Estados Unidos, México y Canadá. Que vuelvan a usar crudo venezolano en el futuro depende del fin de las sanciones y de lo barato que puedan conseguirlo. Si Amber logra aprovechar un suministro excepcional de crudo con descuento, podría generar mucho valor.

Si bien Elliot solo paga 5,900 millones de dólares, Citgo podría valer mucho más. Las plantas de Citgo estaban optimizadas para procesar crudo pesado de Venezuela antes de que las sanciones estadounidenses las bloquearan en 2019, y podrían volver a hacerlo pronto, ya que Trump busca reactivar las importaciones de crudo venezolano.

Los analistas citados en documentos judiciales estimaron el valor de Citgo entre 1,.000 y 13,000 millones de dólares, mientras que las partes en Venezuela afirman que es de 18,000 millones, basándose en un potencial optimista a largo plazo.

El año pasado, Citgo generó aproximadamente mil millones de dólares en ingresos operativos (EBITDA), lo que implica que Amber está pagando aproximadamente seis veces el EBITDA por los activos. Inicialmente, esto parece un buen descuento en comparación con las principales refinerías estadounidenses, como Valero y Marathon, que cotizan a 11 y 10 veces el EBITDA, respectivamente, mientras que las refinerías más pequeñas PBF y Delek cotizan considerablemente más alto debido a la caída de sus ganancias.

Otro indicador a considerar es el valor de un barril de capacidad diaria de procesamiento de petróleo. Con un valor empresarial implícito de 5,900 millones de dólares y una capacidad de 800,000 bpd, el acuerdo valora a Citgo en 7,300 dólares por barril procesado al día. Esto coincide en gran medida con empresas como Valero Energy, que procesa 3.2 millones de barriles al día en 15 refinerías y tiene un valor empresarial (capital más deuda) de 52,000 millones de dólares. Esto equivale a unos 16,000 dólares de EV/bpd.

Te recomendamos: PDVSA, la empresa estatal de Venezuela, confirma negociaciones para suministrar petróleo a EU

Algunos operadores más pequeños, casi del mismo tamaño que Citgo, cotizan a precios mucho más altos. HF Sinclair, con 700,000 bpd (pero también con más activos de oleoductos), cotiza a 15,000 dólares por bpd. Delek, con 400,000 bpd, está valorada en 13,000 dólares ev/bpd. Esto implica que si Goff y su equipo logran mejorar las operaciones en las plantas de Citgo y aumentar su ebitda de 1,000 millones de dólares (quizás con el impulso del crudo venezolano con descuento), podrían añadir miles de millones más al valor empresarial de Amber.

Amber, Elliott y Stevens declinaron hacer comentarios oficialmente, dado que el acuerdo aún no se ha cerrado. Probablemente sea una decisión inteligente, dado que siempre existe la posibilidad de que el fallo del juez Stark sea revocado en apelación, o de que la venta se reconsidere debido a cambios geopolíticos.

La nueva presidenta de Venezuela, Delcy Rodríguez, declaró en los últimos meses que Venezuela no reconoce ni reconocerá la venta forzosa de Citgo y también está apelando el fallo del juez Stark. PDVSA, que ya argumentó en el tribunal que Citgo se está vendiendo a un precio demasiado bajo, afirma que Venezuela debería recibir parte de las ganancias.

Esto resulta irrisorio para algunos de los grandes ganadores que han pasado por muchas dificultades para llegar a este punto. Entre ellos se encuentra Gordon Keep, director de Rusoro Mining, que espera recibir 1,600 millones de dólares del acuerdo con Amber, incluyendo deuda convertible. Keep declaró en una entrevista telefónica que la reclamación de Rusoro se remonta a 2011, cuando Chávez expropió sus minas de oro, incluyendo Choco, que producía 100,000 onzas al año.

“Éramos una empresa seria”, afirma Keep, de 69 años. Una vez cerrado el acuerdo, espera que Rusoro distribuya considerablemente más efectivo a los accionistas que los 675 millones de dólares de capitalización bursátil actuales. En cuanto a los 650 millones de dólares restantes que Venezuela le debe a Rusoro: “Buscaremos otras vías”.

Este artículo fue publicado originalmente en Forbes US

Síguenos en Google Noticias para mantenerte siempre informado