Si las pequeñas empresas son el corazón de la economía estadounidense de 30 billones de dólares, podría sorprenderle descubrir que el elemento vital que las sustenta, en forma de financiación a través de préstamos, no proviene de los megabancos de Wall Street como JPMorgan, Wells Fargo y Bank of America, sino de un pequeño banco sin sucursales en Wilmington, Carolina del Norte, a sólo siete millas de la casa de la infancia de Michael Jordan.

Fundada en 2008, Live Oak Bancshares cuenta con 1,053 empleados, 14,000 millones de dólares en activos y una capitalización bursátil de 1500 millones de dólares. Desde 2017, ha emitido 15,400 millones de dólares en préstamos 7(a) con respaldo gubernamental, más que cualquier otro banco del país, incluyendo los pesos pesados de Wall Street ya mencionados. El programa 7(a) es la oferta insignia de la Administración de Pequeñas Empresas (SBA), diseñada para ayudar a las pequeñas empresas que podrían no calificar para el crédito convencional. El préstamo promedio de Live Oak es de tan solo 1 millón de dólares, una miseria para competidores más grandes y de marca, pero la entidad crediticia otorga alrededor de 2000 millones de dólares al año en préstamos de la SBA, además de otros 3,000 millones de dólares en préstamos convencionales para pequeñas empresas.

Live Oak no parece ni funciona como un banco típico, y ese es el punto. Su campus de 85 acres en Wilmington está rodeado de pinos de hoja larga, no robles, un nombre arbóreo inapropiado que a nadie parece molestar. Los cuatro edificios principales tienen un estilo más parecido al de una startup de Silicon Valley que al de un banco, con revestimiento de ciprés, vigas de madera a la vista y ni una columna de mármol ni un escritorio de persiana a la vista. Y, por supuesto, cuenta con el gimnasio y la clínica de salud completos de rigor. Mecedoras bordean los patios con vistas a un estanque de retención de 8.5 acres lo suficientemente grande como para confundirse con un lago, una de las pocas pistas visuales de que esto es el sur, no el sur de San Francisco. Live Oak no tiene sucursales. Todos los depósitos se realizan en línea. Y mientras que la mayoría de la gente piensa en los préstamos a pequeñas empresas como un acuerdo de apretón de manos en el banco local de la calle, Live Oak ha dado la vuelta a eso. Se apoya en la tecnología, en lugar de la geografía, con una división de capital de riesgo de tecnología financiera llamada Live Oak Ventures y una trayectoria que incluye la escisión de nCino, la empresa de software bancario en la nube con una capitalización bursátil de 3400 millones de dólares. Esta ventaja tecnológica le permite aprobar préstamos con mayor rapidez, lo que significa que puede otorgar más.

El prestamista también realiza otras tareas críticas para la misión de manera diferente.

Los asesores de crédito no cobran comisiones, una medida diseñada para evitar conflictos entre ventas y crédito. El banco tampoco pretende ofrecer todo a todos. Se centra en sectores en los que tiene experiencia. El banco empezó prestando a veterinarios porque el padrastro de su director ejecutivo, Chip Mahan, es un reconocido veterinario equino. Hoy, Live Oak se centra en 35 sectores verticales, como la atención médica a domicilio, las funerarias y la reparación de automóviles.

Ese profundo conocimiento del sector se refleja en los detalles. Ryan Cave, corredor de negocios que dirige Sunbelt Business Brokers del Sur de Florida y lleva 20 años en el sector, afirma que Live Oak destaca por combinar su experiencia en el sector con la gestión práctica de acuerdos. Ha colaborado con el banco en docenas de transacciones, desde restaurantes de comida rápida hasta franquicias que pocos prestamistas se atreverían a aceptar. “No son meros verificadores”, afirma Cave. “Son solucionadores de problemas”.

Si quieres entender Live Oak, empieza por su sala de cuchillos, cuyas paredes están cubiertas de vitrinas que albergan más de 100 navajas antiguas, enmarcadas como obras de arte. Mahan, de 74 años, dice que las compró por capricho, tras la llamada de un amigo de Kentucky que vendía una vieja colección. (Mahan creció en Lexington y sigue siendo un ferviente aficionado del baloncesto Kentucky Wildcats y buen amigo del exentrenador John Calipari). “No necesitaba 800 navajas”, dice.

Al igual que los cuchillos, Live Oak está lleno de cosas que a primera vista pueden parecer innecesarias (como un prestamista para pequeñas empresas con una división de capital riesgo de tecnología financiera), hasta que se ponen en práctica. Mahan fundó el banco con una premisa simple: prestar a quienes los grandes bancos ignoran. “No creo que a JPMorgan le importe la veterinaria que genera un millón y medio de ingresos en cada ciudad de Estados Unidos”, dice. “Pero a nosotros sí”.

Mahan no se propuso ser banquero. Simplemente siguió el camino de otros a su alrededor. Mientras estudiaba economía en la Universidad Washington and Lee en Lexington, Virginia, dos compañeros de fraternidad que lo precedieron fueron a trabajar para Wachovia (que fue adquirida por Wells Fargo en 2008). Cuando los reclutadores llegaron al campus, le dijeron a Mahan que si lograba graduarse, también lo contratarían. Y así lo hizo. Se unió al programa de capacitación gerencial del banco en 1973 y pasó la siguiente década ascendiendo en la escala de préstamos comerciales en Winston-Salem, Carolina del Norte.

Posteriormente regresó a su hogar en Kentucky, donde fundó una empresa bancaria regional que compró pequeñas tiendas de ahorro en todo el estado. Pero no fue hasta el auge de internet que Mahan vio la oportunidad de crear algo completamente nuevo. Junto con su cuñado, experto en software de seguridad, ayudó a lanzar en 1995 el primer banco en línea del mundo, Security First Network Bank, con sede en Atlanta. La empresa ofrecía pago de facturas en línea, servicios bancarios básicos e incluso compraventa de acciones, todo a través de una conexión telefónica. El banco fue vendido al Royal Bank of Canada en 1998 por 20 millones de dólares .

Pero el verdadero premio fue su tecnología.

Se escindió una unidad de software conocida como S1 Corporation, que se convirtió en un importante proveedor de infraestructura de banca en línea y fue adquirida por ACI Worldwide en 2011 por 520 millones de dólares en efectivo y acciones. Mahan había encontrado su estrategia: usar la tecnología para replantear los antiguos modelos bancarios.

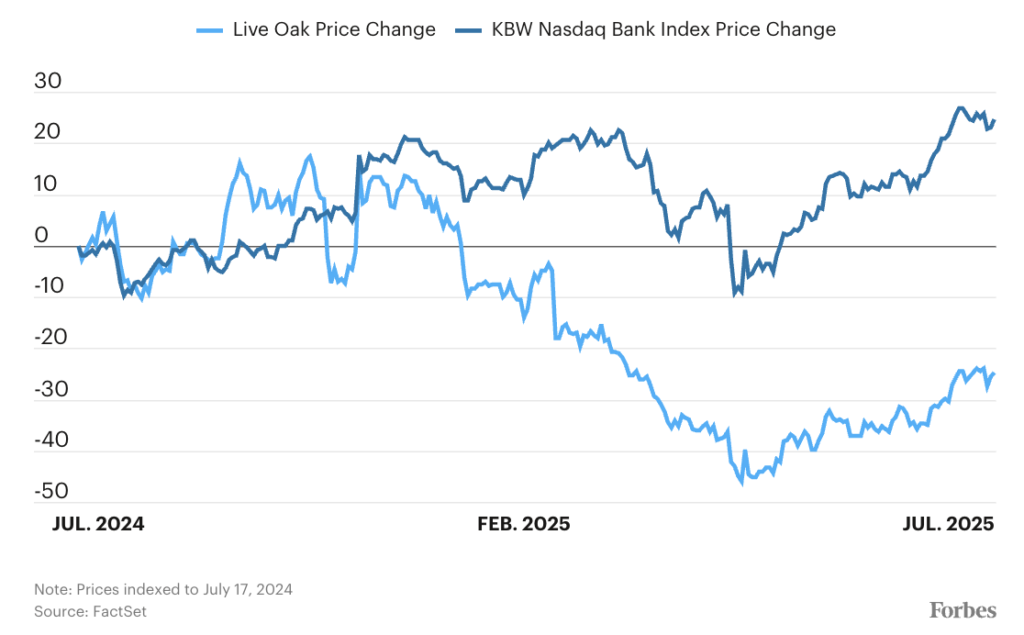

Esa estrategia ha funcionado en muchos sentidos. Pero no ha beneficiado mucho a las acciones. A pesar de su crecimiento y reputación, las acciones de Live Oak han tenido dificultades para mantener el ritmo últimamente.

Mientras que la mayoría de las acciones bancarias han estado subiendo, Live Oak ha seguido la tendencia opuesta. Sus acciones han bajado un 25% en el último año. El índice bancario KBW, que sigue a los principales bancos estadounidenses, ha subido un 25%. Los inversores se han mostrado optimistas con respecto a los bancos. Pero este no.

Mahan no le quita el sueño el precio de las acciones (aunque ha sufrido el golpe más que nadie). Posee 6,8 millones de acciones que valían casi 700 millones de dólares cuando alcanzaron su máximo en noviembre de 2021. Hoy, valen unos 220 millones de dólares.

Acciones en dificultades

Las acciones de Live Oak Bank han caído un 25%, mientras que el índice KBW Bank ha subido un 25% durante el último año.

Él sabe que está caído y tiene algunas ideas de por qué.

Para empezar, simplemente no hay muchos comparables de calidad. La mayoría de los bancos públicos no se centran en los préstamos a pequeñas empresas como lo hace Live Oak. Esto significa que, cuando la economía de las pequeñas empresas se desacelera, incluso si el mercado bursátil se mantiene fuerte, Live Oak puede parecer que se está quedando atrás. En realidad, simplemente está ligado a un ciclo diferente. Las pequeñas empresas son más sensibles al aumento de las tasas de interés, y muchos de los préstamos de Live Oak tienen una tasa variable. Cuando la Reserva Federal comenzó a subir las tasas para combatir la inflación, los pagos se dispararon, la demanda de préstamos se enfrió y el banco tuvo que reservar más dinero para cubrir posibles pérdidas. Esto alarmó al mercado.

Lee más: Walmart de México sufre peor caída en bolsa desde 2018

Dentro del principal banco para pequeñas empresas de Estados Unidos

Los analistas coinciden en que el rendimiento de las acciones de Live Oak no ha estado a la altura de la calidad de su negocio. Tim Switzer, de KBW, y Crispin Love, de Piper Sandler, señalan el mismo problema de raíz: la volatilidad en las provisiones crediticias. Live Oak ha tenido que reservar más dinero para protegerse de posibles pérdidas, a pesar de que los impagos reales se mantienen bajos. (Las pérdidas netas por incobrabilidad —el porcentaje de préstamos dados de baja como pérdidas— aumentaron del 0.15 % al 0.27 % entre el primer trimestre de 2024 y el primer trimestre de 2025. Aun así, esta tasa está muy por debajo del 0.64 % de todos los bancos, según datos de la Reserva Federal). Este aumento de las provisiones, en parte resultado del crecimiento y en parte vinculado a la preocupación general por la calidad crediticia de las pequeñas empresas, ha inquietado a los inversores. Si se eliminan las provisiones, según los analistas, el negocio principal continúa creciendo a un ritmo saludable. Pero hasta que el mercado vea cómo Live Oak supera un ciclo crediticio completo, las acciones pueden permanecer bajo presión.

Tim Switzer, de KBW, considera la reciente debilidad como algo cíclico, no una señal de declive. Para respaldar su argumento, cita el largo historial de Live Oak de crecimiento del valor para los accionistas.

“El banco que más ha aumentado su valor contable tangible por acción desde 2010 es Live Oak”, afirma Switzer. “Y si se analizan otros períodos —los últimos cinco o tres años—, se mantienen consistentemente en el primer cuartil”. (El valor contable tangible por acción de Live Oak es actualmente de 22,53 dólares).

Los fundamentos son sólidos y hay indicios de que el ciclo de las pequeñas empresas está empezando a cambiar. Mahan afirma que la demanda se está recuperando y que los prestatarios se están adaptando al nuevo entorno de tipos de interés. Todo esto son buenas noticias para el negocio principal. Pero Live Oak tiene algo más en marcha.

Los ejecutivos de Live Oak se preparan para abordar otro sector de la financiación para pequeñas empresas, con el foco puesto en los préstamos “charlatanes”, una expresión que parece haberse extendido por todo el campus del banco. Se centran en los adelantos de efectivo para comerciantes, una opción de financiación de alto coste en la que los prestamistas se llevan porcentajes fijos de los ingresos de la empresa, a menudo mediante retiros automáticos, con tipos de interés efectivos que suelen superar el 40 %. Algunas pequeñas empresas recurren a estos préstamos por su fácil acceso y rápida financiación, a pesar de los elevados costes. Se trata de un mercado en rápido crecimiento, pero en gran medida desregulado, y sus críticos lo comparan con la usura. Live Oak ve una oportunidad para revolucionar este sector con inteligencia artificial, buscando un enfoque más justo.

Live Oak está impulsando este proceso a través de una startup llamada Casca , que ha recibido inversión de Live Oak Ventures. Casca se describe como un sistema de originación de préstamos basado en IA, diseñado para optimizar los préstamos a pequeñas empresas y a la SBA. Su plataforma automatiza muchos de los pasos manuales que ralentizan la suscripción tradicional, desde la obtención de informes crediticios hasta el análisis de declaraciones de impuestos y extractos bancarios. El objetivo es obtener aprobaciones más rápidas, reducir los cuellos de botella administrativos y ofrecer una mejor experiencia a los prestatarios. Live Oak planea utilizar Casca como motor para impulsar su esfuerzo por aportar transparencia y estructura a un sector del mercado conocido más por la velocidad y la opacidad que por la imparcialidad, una estrategia que refleja su historial de superar a competidores más grandes.

Como otro nativo de Wilmington que una vez fue excluido del equipo de baloncesto de su instituto, Live Oak tiene una forma de demostrar que quienes dudan están equivocados. El banco sigue ganando en el segmento de préstamos SBA de la economía, un sector que la mayoría de sus rivales ignoran. Su división de capital de riesgo está haciendo lo mismo. Live Oak Ventures ya cuenta con dos grandes salidas: Finxact, un proveedor de banca central en la nube, se vendió a Fiserv por 650 millones de dólares en 2022. Ese mismo año, Jack Henry adquirió Payrailz por 230 millones de dólares . Si su apuesta por los adelantos de efectivo para comerciantes da resultado, podría afianzarse en un sector que se espera alcance los 20,000 millones de dólares este año, aproximadamente el tamaño de todo el mercado de pequeñas empresas 7(a) en 2020.

Este artículo fue publicado originalmente por Forbes US.

Te puede interesar: Casi la mitad de los empleos en OCC ofrecen ingresos de entre 10,000 y 20,000 pesos