Impulsado por una demanda aparentemente insaciable de potencia informática, el auge de la IA dio origen a cientos de unicornios de la nada, forjó decenas de multimillonarios y multiplicó por más de un billón de dólares el valor de mercado de grandes empresas tecnológicas cotizadas en bolsa como Nvidia, Broadcom, Google y Meta.

También inspiró una apropiación de infraestructuras de una magnitud financiera quizás sin precedentes. A principios de esta semana, el director ejecutivo de Meta, Mark Zuckerberg, anunció planes para construir decenas de gigavatios de infraestructura de IA esta década y “cientos de gigavatios o más con el tiempo”. A 50,000 millones de dólares por gigavatio, es probable que esto cueste billones de dólares.

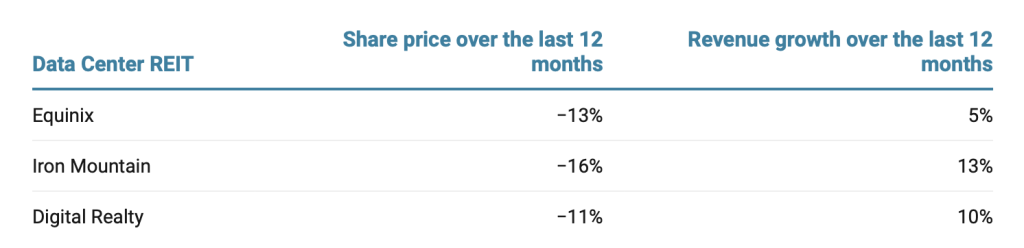

El auge de la infraestructura de IA debería significar años excepcionales para las empresas que históricamente la han proporcionado: los fideicomisos de inversión inmobiliaria en centros de datos (REIT). Sin embargo, tres de las más grandes, Equinix (con una capitalización bursátil de 78,000 millones de dólares), Digital Realty (con una capitalización bursátil de 55,000 millones de dólares) e Iron Mountain (con una capitalización bursátil de 27,000 millones de dólares), no los están viendo. El precio de sus acciones ha bajado un 13%, un 11% y un 16% respectivamente durante el último año, en comparación con el aumento del 17% del S&P 500.

Estas empresas son las propietarias de internet: compran inmuebles, construyen estructuras de centros de datos con infraestructura de apoyo y los alquilan a empresas tecnológicas. Deberían estar arrasando. No es así, y probablemente se deba a varios factores: menor predisposición al riesgo, limitaciones energéticas y falta de acceso a más capital, y más especulativo.

Actualmente, el mercado cree que los chips de Google, Broadcom, Nvidia y otras empresas “captarán los beneficios económicos de la IA, no los desarrolladores mercenarios de centros de datos (como) los REIT”, afirma Mark Giarelli, analista de Morningstar. No ayuda que los 20 principales contratos de desarrollo de centros de datos firmados en 2025 hayan sido adjudicados a empresas distintas a los REIT de centros de datos, como Equinix y Digital Realty, afirma Michael Funk, analista de Bank of America.

¿Un auge de los centros de datos? No para todos

Fuente: Informes de ganancias de la empresa, Ycharts. Obtener los datos. Creado con Datawrapper.

Parte del desafío reside en la propia estructura del REIT. Se diseñó originalmente en la década de 1960 para facilitar la inversión inmobiliaria a la gente común, eximiendo del impuesto de sociedades y exigiendo que cualquier REIT pagara el 90% de sus ingresos imponibles como dividendos a los accionistas.

Los REIT de centros de datos comenzaron a surgir a principios de siglo y cumplieron en gran medida su misión; desde entonces, sus cotizaciones bursátiles han reflejado prácticamente los índices del mercado. Hasta que la IA y sus gigantescos centros de datos tomaron el control.

Ahora, la situación no está funcionando tan bien. La necesidad de pagar un dividendo tan cuantioso les deja con menos capital para reinvertir en una industria donde el capital manda. Por lo tanto, a los REIT públicos les resulta más difícil comprometerse de antemano con las mismas sumas colosales de capital que sus adinerados rivales están promocionando.

Es una situación difícil de resolver en esta nueva era de guerras de ofertas por centros de datos. Como REIT, “no puedes arriesgarte” como otros lo hacen, afirma Andy Cvengros, codirector del equipo de mercados de centros de datos de EU en la inmobiliaria pública JLL. “Esto realmente les ha frenado considerablemente”.

Para cerrar los grandes acuerdos, Equinix, Digital Realty e Iron Mountain necesitan competir con una lista creciente de empresas bien financiadas. Algunas, como Meta, que construye sus propios centros de datos y los alquila a otras empresas, se financian con flujos de ingresos que generan grandes ingresos.

Otras, como las empresas privadas Vantage y QTS, que construyen y operan centros de datos, se asocian cada vez más con grandes firmas de inversión. Sin embargo, el poder adquisitivo de los REIT se ve limitado por sus accionistas reacios al riesgo, que se asemejan más a los inversores en fondos de pensiones que a los que apuestan por acciones tecnológicas.

Los accionistas de los REIT simplemente no quieren que estas empresas inviertan en operaciones que impliquen deuda con un riesgo de impago considerable, que, actualmente, suele ser lo que se necesita para construir un centro de datos. Además, los REIT suelen endeudarse menos de cinco veces su capital, en comparación con los ratios de apalancamiento de las empresas privadas, que se sitúan entre 10 y 15 veces.

Te interesa: Los centros de datos de IA están obligando a las plantas de energía sucia a volver a funcionar

Todo esto dificulta que los REIT de centros de datos hagan negocios con las empresas más grandes, como OpenAI, que actualmente asume unos 1.4 billones de dólares en gastos, sin una forma clara de pagarlos, o con la neocloud CoreWeave, debido a su deuda con calificación de basura.

La diferencia en la tolerancia al riesgo se ilustra mejor con lo ocurrido con los resultados de Oracle en septiembre, cuando anunció resultados inferiores a los previstos, pero proyectó un aumento masivo del gasto para la construcción de centros de datos. El precio de sus acciones se disparó un 38%. Pero cuando Equinix comunicó lo mismo a los analistas en junio —reduciendo las expectativas de ingresos, pero proyectando fuertes inversiones para construir centros de datos centrados en IA—, el precio de sus acciones se desplomó un 18% en los dos días siguientes.

Existen otros riesgos más allá de la deuda. Algunos contratos multimillonarios de centros de datos incluyen cláusulas de rescisión anticipada, que permiten a los inquilinos rescindir un contrato antes de lo acordado basándose en factores impredecibles, como retrasos en la construcción. Esto sucede constantemente. Más de la mitad de los proyectos de centros de datos en 2025 sufrieron retrasos de tres meses o más, de acuerdo con JLL. Tanto Microsoft como Meta actuaron según se informa en virtud de dichas disposiciones; CoreWeave atribuyó la pérdida de ganancias del tercer trimestre a un retraso.

Las empresas públicas de centros de datos tampoco son inmunes a los desafíos que enfrenta actualmente cualquiera que construya infraestructura de IA. Los cuellos de botella en el suministro de energía son un problema importante, ya que simplemente no hay suficiente capacidad de red para todos. “Cuando tenemos un centro de datos vacío que no suministra megavatios de energía, eso lastra la rentabilidad”, declaró Giarelli a Forbes. En conjunto, todo esto parece un mal negocio para un accionista de REIT.

FOTO DE NATHAN HOWARD/GETTY IMAGES

Los REIT son tímidos en otros aspectos. Se aferraron a sus mercados principales, como el norte de Virginia y Los Ángeles, en lugar de comprar terrenos en lugares menos desarrollados y remotos. Pero ahí es donde “se está construyendo la IA”, dice Funk, porque ahí hay espacio para albergar enormes supercomputadoras. Sin más espacio en zonas urbanas ya superpobladas, los REIT no pueden crecer exponencialmente. Esta es una razón clave por la que el crecimiento de los ingresos de Equinix ha sido inferior a lo que proyectó a los analistas el verano pasado, mientras que los ingresos de Digital Realty por cargas de trabajo relacionadas con la IA han disminuido.

Pero también existe una oportunidad ahí. La mayor parte de la potencia computacional de la IA está pasando de la creación de modelos a su ejecución, lo que requiere mayor velocidad y ancho de banda. Los centros de datos en zonas más urbanas están físicamente más cerca de las personas que utilizan la IA y también tienen acceso a mejores redes de fibra que los centros de datos rurales. Esto podría dar a Equinix y Digital Realty una ventaja de cara al futuro.

Los analistas son particularmente optimistas respecto a Equinix: afirman que es la opción más adecuada para ejecutar modelos de IA, en parte debido a su gran enfoque en la velocidad y la conectividad. Ya está expandiendo rápidamente su negocio xScale, que colabora con gigantes tecnológicos como Amazon y Oracle en la construcción de centros de datos a toda máquina. “Estamos viendo que cambian de rumbo con bastante rapidez”, afirma Cvengros.

Te recomendamos: México y otros países latinoamericanos aceleran la construcción de centros de datos ante el avance del 5G

¿Bien posicionados para el crecimiento?

Los analistas son optimistas respecto a que las empresas, en particular Equinix y Iron Mountain, podrían empezar a aprovechar el auge de los centros de datos de IA en 2026.

Así que no descarten todavía a estas empresas públicas de centros de datos. La demanda es tan grande que hay mucho margen para que estas empresas se afiancen en el auge actual. Por ejemplo, Applied Digital, antes una empresa poco conocida de alojamiento de centros de datos para mineros de criptomonedas, se dedicó por completo en 2023 a construir centros de datos para unos pocos grandes clientes de IA.

Como resultado, el precio de sus acciones y sus ingresos se triplicaron en el último año, alcanzando una capitalización bursátil de 10,000 millones de dólares. Pero para lograrlo, tuvo que asumir un riesgo considerable y conseguir una inyección de capital de 5,000 millones de dólares.

Para los REIT con mucho más que perder y accionistas sin interés en una apuesta de esa magnitud, el camino es más difícil. Necesitan asegurarse de que las grandes fluctuaciones estén razonablemente cubiertas mientras recaudan capital adicional. Sin embargo, para aprovechar al máximo el auge de la IA, habrá que apostar y comprometerse con ella. De lo contrario, se verán envueltos en una constante lucha por recuperar el terreno perdido en una carrera de IA donde la velocidad lo es todo.