La intuición femenina en el manejo del dinero ha sido la clave del éxito de Provident en México. “La fortaleza central de este negocio es que es un negocio de una mujer prestándole a una mujer”, afirma Gerard Ryan, CEO de International Personal Finance (IPF).

Provident, empresa de préstamos personales a domicilio, busca ayudar a las mujeres a balancear el presupuesto familiar. De acuerdo con el Instituto Mexicano para la Competitividad (IMCO), en México, las mujeres reciben 35% menos ingresos que los hombres, es decir, por cada 100 pesos que gana un hombre, una mujer percibe 65 pesos mensuales. Esta cifra puede llegar hasta 57% si son madres.

“Nuestro propósito es poder tener inclusión financiera en aquellas personas que por lo regular serían excluidas de esas oportunidades”, menciona el CEO.

Al cierre de 2023, la base de clientes alcanzó un total 716,000 en México, de los cuales 67% son mujeres, mientras que la red de comisionistas asciende a 9,500, una comunidad en donde 92% son mujeres.

Provident es parte del Grupo IPF, compañía de servicios financieros que forma parte de la División Internacional de la empresa británica Provident Financial plc, fundada en 1880. Y en México inició operaciones en Puebla en 2003.

“Empezamos con un negocio muy pequeño y poco a poco fuimos construyendo nuestra red de sucursales y fuimos llegando a más estados”, dice Ryan. Hoy, la operación de México es la más grande en clientes y representantes. Actualmente, la compañía opera en 29 estados y a nivel global nuestro país representa el 40% de las operaciones de Provident y el 25% de los ingresos de IPF. En 2023, Provident colocó en total cerca de 7,100 millones de pesos en préstamos, 17% más que el año anterior, con un promedio de 8,450 pesos en un plazo de 46 semanas.

Te recomendamos leer: Femsa vende negocios de refrigeración y alimentos por 8,000 mdp

Asimismo, cuentan con Creditea, un negocio digital con base en Ciudad de México, que atiende a alrededor de 80,000 clientes.

Confianza e intuición

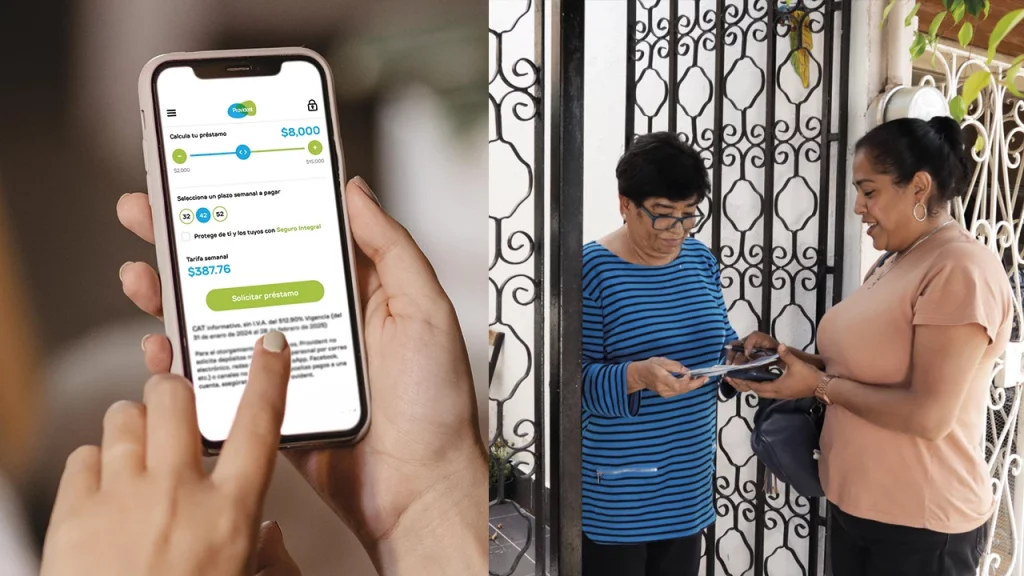

El negocio de Provident se basa en la intuición y la confianza. Las representantes de clientes o “estrellas”, como las llama la compañía, se encargan de visitar a los potenciales prospectos y generan una relación cara a cara, en donde se descifra la cantidad que se puede pagar para dar préstamos responsables.

“Se sientan en su sala, platican con ellos y lo que tratan de entender en ese momento es si son un buen riesgo. Si le doy dinero, ¿me va a pagar de regreso? Y qué tanto el posible cliente podría pagarnos semanalmente”, explica Gerard.

Lo mandan a través de una aplicación desde su dispositivo móvil y si la respuesta que llega es un sí, acuerdan cuánto es la cantidad que el cliente quiere tomar y cuánto sería el pago semanal, y completan la documentación. Después alguien más va y les entrega el dinero.

“Y, posteriormente, la estrella semanalmente regresa en un horario acordado para poder obtener el pago de ese préstamo. [Ellas] son mucho más conservadoras al dar el préstamo que nosotros como empresa”, dice.

Puedes leer: Salario por hora de mujeres es 34% más bajo que el de hombres, critica la IP

Las estrellas no son empleadas fijas, pero firman un contrato de comisión mercantil, y ganan más por la cobranza y no tanto por las ventas. De acuerdo con Gerard, debido al grupo demográfico al que atienden, dos tercios de los clientes son mujeres, de mediana edad con familia e hijos pequeños y con ingresos informales, con esto pueden asegurarse de dar préstamos responsables, por lo que el 70% del ingreso que tienen es por cobranza y el resto por la venta de préstamos.

“El cliente puede decir: yo quiero 10,000 pesos y tal vez durante el proceso tecnológico podemos dar la respuesta y puede ser que aparezca un sí. Entonces la estrella le diría al prospecto, lo siento mucho, nuestro corporativo solo nos autorizó 9,000 pesos. ¿Está bien eso? Y el cliente probablemente va a decir sí. Eso sucede porque la estrella probablemente descifró en la conversación que lo que podría pagar semanalmente para un préstamo de 9,000 es mucho más fácil y eso las ayudaría a ellas con su cobranza”, comenta.

Gerard agrega que cuando se solicita un préstamo no son por “razones frívolas”. “Generalmente tienen una necesidad que tienen que resolver ahora, pero necesitan un periodo de tiempo razonable para pagar, como el regreso a clases, Navidad, cuando la lavadora o el coche se descompone, arreglar el techo. Lo que descubrimos en nuestra sociedad patriarcal es que son las mujeres, las madres, quienes tienen que manejar las finanzas. Y nuestras representantes de clientes vienen del mismo grupo socioeconómico, muy seguido han sido clientas, entonces entienden al cliente, a la mujer con la que hablan y las necesidades que ellas tienen. Es ahí donde obtenemos esa confianza”, menciona.

El negocio se ve prometedor. En México, según datos de la Encuesta Nacional sobre Salud Financiera (ENSAFI) 2023, del Inegi, el 34% expresó tener poca o ninguna capacidad para hacer frente a gastos inesperados, mientras que dentro de las principales preocupaciones financieras están los gastos inesperados, seguidos por los pagos de alimentación y los gastos escolares.

“Nuestros clientes nos piden prestado cuando necesitan y probablemente su segunda pregunta es, ¿cuánto me va a costar esto la semana? Y lo que nos preguntan también es, ¿cuándo voy a terminar de pagar esto completamente? Porque no quieren estar endeudados”, menciona.

Los pagos se realizan semanalmente a plazos de 32, 42 o 52, y rondan de los 2,000 a 10,000 pesos, y en algunos casos puede extenderse hasta los 15,000 pesos. En estos créditos, según Gerard, no hay un interés como tal, sino un pago por todo el servicio.

Por ejemplo, por un préstamos de 10,000 pesos a 32 semanas, el cliente pagará 19,395; esa misma cantidad a 42 semanas da un total de pago de 20,357 y de 52 semanas 20,996. Los pagos semanales son de 606, 484 y 403, respectivamente.

De acuerdo con la ENSAFI 2023, el 36% de la población reportó tener algún tipo de deuda, pero la opción menos frecuente fue el uso de tarjetas de crédito o préstamos de instituciones financieras; la primera fue un préstamo con familiares o amigos.

También puedes leer: Cómo ganar dinero apostando contra la ira de la naturaleza

“Seguido me preguntan si la gente tiene la educación suficiente para entender cuánto están recibiendo y cuánto tienen que pagar. Y mi respuesta es que esta gente sabe muy bien cómo manejar su dinero y mejor que nadie porque tienen muy poco dinero. Y para ellos cada peso es importante”.

Riesgos

Por otro lado, Gerard explica que dentro de los riesgos que podría enfrentar el negocio en México son las regulaciones, intervención política y cambios económicos fuertes. “Pero la realidad es que en nuestro grupo sociodemográfico siempre va a existir la demanda para un crédito”, dice.

“Dependiendo de qué estadística tú leas, la penetración de cuentas bancarias aquí está entre el 30 y el 40%, pero en la mayoría de nuestros otros países es al revés: el número de personas con una cuenta bancaria activa sería 70 u 80%. Eso nos dice que la necesidad es enorme”, comenta.

“Eso es 95% natural porque vienen del mismo grupo sociodemográfico, viven en las mismas zonas y probablemente ellas tengan la misma presión, entonces ellas entienden las circunstancias y realmente no podemos enseñar eso, se experimenta o no”, dice. Pese a que gran parte del negocio se basa en la confianza en la intuición, no dejan de lado la capacitación e identifican un pool de talento de las mejores estrellas para que puedan subir de nivel o ser parte del staff.

Aunque su negocio se basa en mujeres, Gerard reconoce que en los puestos de toma de decisiones dentro de la compañía no es igual. “No (es) lo suficientemente bueno. Dos de nuestros miembros del board son mujeres, nuestra directora de recursos humanos y de marketing”, reconoce.

El mayor reto al que se enfrentó la compañía fue la pandemia de Covid-19. “Este es un negocio que se basa en la interacción cara a cara con los clientes y tenemos casi 10,000 representantes de clientes que los visitan todos los días durante todo el año y claramente durante Covid no podíamos ir a verlos. Si alguna vez hubo una crisis que probó nuestra estabilidad para sobrevivir, covid fue esa crisis”, comenta.

“Nuestra [primera] reacción fue ¿cómo cuidamos a nuestras personas? Y la segunda fue ¿cómo cuidamos a nuestros clientes leales? Con respecto a nuestra gente obedecimos las regulaciones locales, ya sea que fuera México o Europa. Y después gastamos millones de libras en los equipos de protección personal”, explica.

A nivel global, IPF se contrajo un tercio en el nivel de créditos que tenían, sin embargo, Gerard asegura que en este año prevén regresar a donde estaban previo a la pandemia. “Antes del Covid estábamos justo por debajo de un millón de libras esterlinas, ahora acabamos de pasar los 900 millones y estamos a punto de llegar al billón [es decir, 1,000 millones de libras]”, comenta.

Te recomendamos leer: Kamala Harris condena la prohibición del aborto a las seis semanas en el estado de Iowa

Dado a que su modelo de cobranza, que también es presencial, durante la pandemia dieron a los clientes opciones de pago como en bancos y en tiendas Oxxo, sin embargo, pasada la emergencia sanitaria por Covid-19, los clientes volvieron a pagar de forma física y presencial a sus representantes físicos.

Han comenzado a digitalizar algunos aspectos a raíz de la pandemia, por ejemplo, ahora las representantes de clientes usan el celular cuando visitan a un prospecto en su domicilio, ingresan toda la información que va a uno de los servidores que tienen para recoger datos sobre su comportamiento en el Buró de Crédito, sobre préstamos que ha tenido, así como la cobranza o los pagos que ellos han hecho como clientes, entre otros datos.

Después regresa al dispositivo de la estrella con una respuesta. Todo en cuestión de segundos. El tiempo de aprobación de los créditos personales pasó de 24 horas en 2021 a solo cinco minutos en 2023.

“Creemos que esa relación (cara a cara) es vital. Siempre vamos a mantener a nuestra representante de clientes en el corazón de esa relación”.