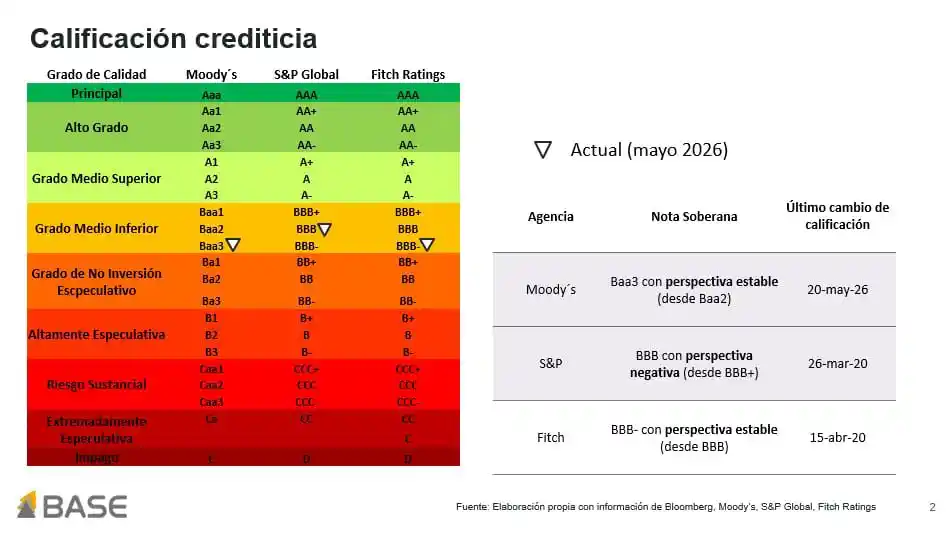

Moody’s Ratings redujo la calificación crediticia de México de Baa2 a Baa3, con lo que está a un paso de perder el grado de inversión.

El recorte de la nota soberana a largo plazo en moneda local y extranjera refleja un debilitamiento sostenido de la solidez fiscal del país que se aceleró en 2024, y que la agencia prevé que persista, ya que el gasto rígido, una base de ingresos reducida y el apoyo continuo a Pemex limitan la capacidad del gobierno para estabilizar la deuda en un entorno de bajo crecimiento.

Apenas el 12 de mayo S&P cambió la perspectiva sobre la calificación de México de estable a negativa. La modificación también reflejó una consolidación fiscal muy lenta, debido principalmente al bajo crecimiento económico, lo que resulta en un aumento de la deuda pública mayor de lo esperado y una mayor carga de intereses.

En su reporte de este miércoles, Moody’s sostuvo que a pesar de los esfuerzos por reducir el déficit fiscal, otras prioridades políticas del gobierno, como la soberanía energética y un modelo de gasto redistributivo, han debilitado los pilares y la eficacia de la política fiscal, contribuyendo a déficits mayores y a un deterioro más rápido de los indicadores de deuda de lo previsto.

La agencia indicó que la posición fiscal de México se ha debilitado en relación con países con calificación Baa (grado medio inferior) y su vulnerabilidad a las perturbaciones fiscales ha aumentado, especialmente porque anticipa que el crecimiento económico se mantendrá moderado a corto plazo, y que solo volverá gradualmente a la tendencia de crecimiento en torno al 2%.

Argumentó que si bien las autoridades habían proyectado que el déficit fiscal caería a cerca del 4% del PIB en 2025, el déficit real se mantuvo elevado en casi el 5% del PIB una vez incluido el apoyo a Pemex, solo ligeramente inferior al 5.3% de 2024.

Como resultado, la deuda bruta aumentó al 49.3% del PIB en 2025, desde el 46.0% en 2024 y el 39.8% en 2023.

Revisa: Hacienda destaca conducción económica responsable tras recorte de Moody’s

Anticipó que los déficits del gobierno federal más la seguridad social se mantengan por encima del 4% del PIB en 2026-2027, debido a la rigidez del gasto, la moderación del crecimiento de los ingresos en medio de una actividad económica más débil de lo esperado y la reducción del IEPS a combustibles para compensar el impacto del aumento de los precios de los combustibles relacionados con el conflicto en Medio Oriente en los consumidores.

Lo anterior elevará la relación deuda/PIB hasta cerca del 55% para 2028, acercándose a la mediana de Baa, que fue del 58% del PIB en 2025.

Lee: S&P deteriora a negativa la perspectiva de las calificaciones de México

Señaló que las necesidades de endeudamiento persistentemente elevadas y la expectativa de un apoyo continuo a Pemex seguirán limitando la flexibilidad fiscal, y empeorando la capacidad de pago de la deuda.

En combinación con tasas de interés más altas y una mayor dependencia de financiamiento interno más costoso, esta dinámica ha elevado la relación intereses/ingresos a alrededor del 17%, muy por arriba de los niveles prepandémicos y superior a la de la mayoría de los pares de México con calificación Baa, lo que limita la capacidad del país para absorber choques fiscales adversos.

Detalló que la débil inversión y las perspectivas de crecimiento moderadas agravan las presiones fiscales, y apuntó que la reducción de su previsión de crecimiento del PIB real a menos del 1% en 2026 y al 1.3% en 2027, implica un crecimiento promedio de alrededor del 1% entre 2024 y 2027, muy por debajo del promedio a largo plazo de México del 2%.

Aseveró que la desaceleración de la inversión privada desde 2024 refleja limitaciones estructurales de larga data relacionadas con la energía, el agua, la logística y la seguridad, así como la incertidumbre política relacionada con la revisión del TMEC, y los cambios en el marco institucional, incluida la reforma judicial.

Checa: Gobierno confía en recuperar perspectiva estable sobre calificación

Explicó que la calificación Baa3 considera un equilibrio de factores. En particular, la fortaleza económica de México se sustenta en una economía amplia y diversificada, así como en el acceso preferencial al mercado estadounidense, lo que da un ancla sólida para las oportunidades de comercio e inversión.

Añadió que las iniciativas gubernamentales relacionadas con la inversión podrían impulsar una mejora gradual del desempeño económico a mediano plazo.

Pero al mismo tiempo, el crecimiento económico del país se ve limitado por debilidades estructurales, como la alta informalidad, la inseguridad y los cuellos de botella en la infraestructura relacionados con la disponibilidad de energía y agua.

Cambia perspectiva de la calificación de negativa a estable

Moody’s Ratings cambió la perspectiva de la calificación de México de negativa a estable, lo que aleja la posibilidad de otro recorte pronto.

El cambio reflejó la expectativa de la calificadora de riego de que un mayor debilitamiento de la capacidad fiscal será gradual y se verá parcialmente compensado por la estabilidad macroeconómica del país, la capacidad de respuesta de sus políticas y la solidez económica subyacente.

Expuso que si bien el apoyo continuo a Pemex seguirá limitando la consolidación fiscal, México no enfrenta desequilibrios macroeconómicos que amplifiquen los riesgos fiscales.

Además, aseguró que las autoridades conservan una capacidad para ajustar las políticas monetarias y macroeconómicas en respuesta a perturbaciones.

Factores que podrían modificar la calificación

Moody´s expuso que una mejora en la calificación crediticia se daría si la solidez fiscal se consolida de manera sostenida, respaldada por resultados fiscales que sitúen los indicadores de deuda en una clara senda descendente.

Lo anterior incluiría un progreso sostenido hacia déficits consistentes con la reducción de la deuda, una mejora en la capacidad de pago de la deuda o una reducción de los riesgos de pasivos contingentes, particularmente los relacionados con Pemex.

También tendría un impacto positivo en la calificación crediticia un mayor cumplimiento de los principios de política fiscal, mediante un mejor cumplimiento de las normas fiscales y decisiones políticas más alineadas con los objetivos de consolidación, o una mejora sustancial en las perspectivas de crecimiento a mediano plazo, sustentada en una mayor previsibilidad de las inversiones y las políticas, .

Por otro lado, una presión a la baja sobre la calificación se daría si se demuestra que la consolidación fiscal será insuficiente y provoca un debilitamiento persistente de los indicadores de deuda, superior a las expectativas actuales de la agencia.

Ese escenario podría deberse a déficits fiscales sostenidos que superen considerablemente las previsiones iniciales, un aumento de la deuda pública mayor de lo esperado, un mayor deterioro de la capacidad de pago de la deuda o la materialización de pasivos contingentes adicionales, especialmente los relacionados con Pemex.

Un mayor debilitamiento de la credibilidad o la eficacia de los pilares de la política fiscal, o un periodo prolongado de crecimiento económico inferior al esperado que agrave las presiones fiscales, también tendría un impacto negativo en la calificación.

Inspírate, descubre y comparte. ¡Síguenos y encuentra lo que buscas en nuestro Instagram!