A finales de diciembre de 2017, Anthony Noto se coló en la oficina de un bufete de abogados de San Francisco para una reunión confidencial. En ese momento, era director de operaciones de Twitter y buscaba dar el salto de nivel para convertirse en CEO de SoFi de San Francisco, una startup de préstamos estudiantiles de rápido crecimiento. Noto estuvo allí para presentar la propuesta al consejo de administración de la empresa tras la dimisión en desgracia de su fundador, Mike Cagney, tras mantener una relación con un empleado.

El graduado de West Point y ex banquero de Goldman Sachs lanzó una presentación en PowerPoint exponiendo su plan para SoFi, incluyendo lo que haría en sus primeros 45, 60, 90 y 180 días. La startup tecnológica, argumentó, debería actuar como un banco, ofrecer un supermercado de servicios financieros y ayudar a los clientes “desde la graduación del instituto hasta la tumba”. El éxito, dijo, significaba aumentar el valor de mercado de SoFi a más de 20,000 millones de dólares.

Noto también traía equipajes: a principios de ese año, los accionistas le acusaron a él y al CEO de Twitter, Dick Costolo, de ocultar una caída en el número de usuarios activos diarios de la empresa, una de las principales métricas de compromiso de la dirección. La demanda se resolvió posteriormente por 810 millones de dólares, con Twitter, Noto y Costolo negando cualquier irregularidad.

Sin embargo, aquel día de diciembre, la propuesta de Noto impresionó a la sala. “Fue lo más completo que había visto nunca”, dice Pete Hartigan, excapitalista de riesgo y miembro del consejo de SoFi. Noto fue nombrado CEO de SoFi en febrero de 2018 y, en los últimos ocho años, el hombre de 58 años ha seguido un manual bancario clásico: vender más servicios financieros a más clientes y convertirse en un elemento central en su vida financiera. Ha ampliado SoFi de tres a doce categorías de productos, yendo más allá de los préstamos estudiantiles y personales hacia consejos de presupuesto, cuentas bancarias, tarjetas de crédito, inversión en criptomonedas, líneas de crédito sobre el valor de la vivienda, préstamos para pequeñas empresas y servicios tecnológicos.

Sus resultados han sido impresionantes. Cuando asumió el cargo en 2018, la startup tenía ingresos por 240 millones de dólares, 650,000 clientes y una valoración de 4,000 millones de dólares. A finales de 2025, el mercado bursátil valoraba SoFi en casi 40,000 millones de dólares, contaba con 13.7 millones de clientes y alcanzó unos ingresos de 3,600 millones de dólares. Entre los bancos del país, SoFi ocupa ahora el puesto 50 en la posición más grande, con unos 50,000 millones de dólares en activos, según la Reserva Federal. Noto ha sido ampliamente recompensado: ganó 30 millones de dólares en 2025 y 103 millones en 2021, el año en que SoFi salió a bolsa. Forbes estima que su patrimonio neto es de unos 400 millones de dólares.

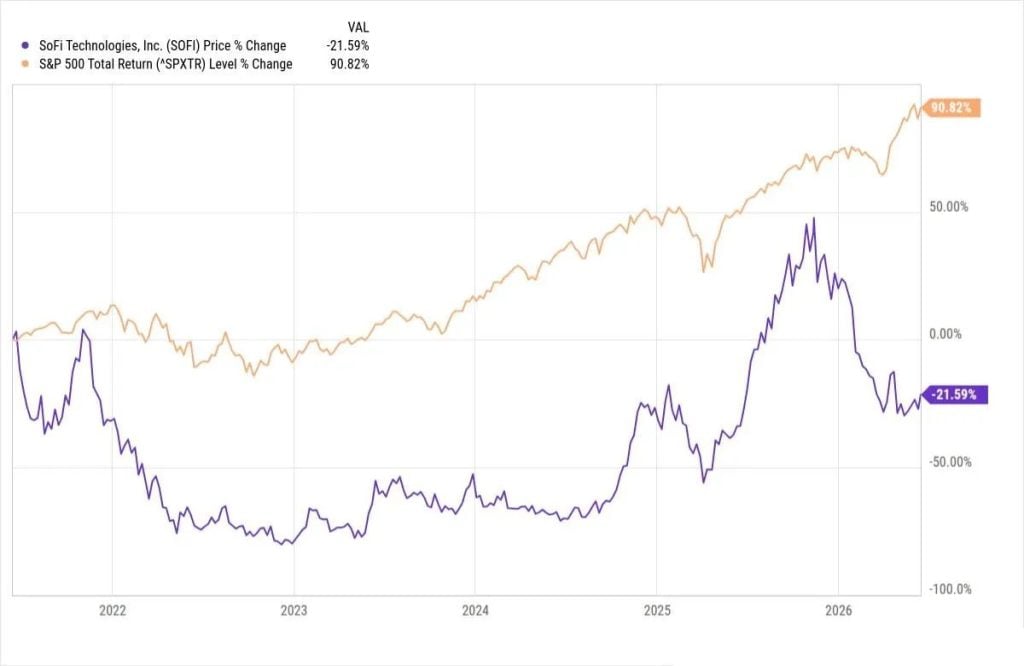

Pero en los últimos meses, los inversores han empezado a cuestionar la historia de éxito de SoFi. Desde noviembre de 2025, su acción ha caído casi un 50%, reflejando preocupaciones sobre el desplazamiento de empleos impulsado por la IA, la agitación en los mercados de crédito privado y las perspectivas de crecimiento de la empresa. SoFi se valoraba como si fuera una empresa tecnológica de alto crecimiento con una ratio precio-beneficio a futuro de casi 70 veces, mientras que grandes bancos como JPMorgan Chase tendían a cotizar a 15 veces sus beneficios o menos. De repente, Wall Street estaba reevaluando al favorito de la fintech.

FUENTE: YCHARTS

Luego, justo cuando las acciones de SoFi estaban tambaleándose por la derrota en Wall Street, el vendedor en corto Muddy Waters publicó en marzo un informe demoledor de 28 páginas, acusando esencialmente a la empresa de manipular sus cuentas para inflar sus beneficios, calificándola de “cinta de correr de ingeniería financiera”. Los analistas bursátiles convencionales ya se habían vuelto en contra de la empresa, y algunos acusaron a SoFi de prácticas contables “agresivas”, una afirmación que la compañía niega.

Hoy en día, los analistas de Wall Street califican a este antiguo favorito de la fintech como un “hold” en promedio, según FactSet, lo que lo pone en la caña entre los reconocidos expertos en tecnología financiera como Affirm y Robinhood.

“Los inversores están empezando a darse cuenta de que SoFi es realmente solo un negocio de préstamos”, dice el analista de KBW Tim Switzer.

Anteriormente conocida como Social Finance, SoFi comenzó su vida en la Stanford Business School en 2011, en una famosa clase llamada “Startup Garage”, donde Mike Cagney y sus cofundadores idearon un especialista en préstamos estudiantiles entre iguales organizado alrededor de las 50 mejores universidades de élite. Los préstamos federales siempre habían tenido el mismo tipo de interés independientemente del perfil crediticio del prestatario. Cagney se dio cuenta de que podía ofrecer tipos de refinanciación más bajos a los antiguos alumnos de las mejores universidades. También pensaba que los antiguos alumnos prósperos de lugares como Harvard, MIT y Stanford prestarían encantados a prestatarios de sus almas mater, obteniendo buenos rendimientos con menor riesgo de impago.

THOR SWIFT/POLARIS

Una de las habilidades más destacadas de Cagney como fundador es que es un “comunicador y sintetizador talentoso”, dice Pete Hartigan. “En aquel entonces, hacer fintech no era normal, y pedir préstamos estudiantiles definitivamente no lo era.” Según PitchBook, entre 2011 y 2015, Cagney recaudó 1,400 millones de dólares en financiación de capital para SoFi, una suma impresionante en aquella época para un periodo tan corto y una empresa joven.

Más allá del capital propio, SoFi necesitaba una montaña de financiación por deuda para financiar sus préstamos. Para ello, el exbanquero de Wells Fargo Cagney tenía un arma secreta: Nino Fanlo, un antiguo colega que se había convertido en ejecutivo de crédito privado en KKR antes de unirse a SoFi como director financiero en 2012. Fanlo llamó a sus amigos de finanzas y consiguió que muchos de ellos compraran los préstamos de SoFi.

Te recomendamos: Robinhood recorta el 10% de su plantilla, alegando una estructura operativa muy compleja

El éxito de SoFi fue efímero. Un escándalo relacionado con una relación entre Cagney —que estaba casada— y un empleado, además de acusaciones de comportamiento inapropiado en la oficina por parte del director financiero Fanlo, sumieron a la dirección en el caos. (Fanlo dice que las representaciones mediáticas estaban exageradas.) Para el otoño de 2017, tanto Cagney como Fanlo habían salido, y SoFi, que dependía de la confianza de Wall Street para financiarse, buscaba un nuevo liderazgo.

Entra Noto, que, al igual que Cagney, tenía sólidas credenciales en Wall Street, pero, a diferencia del cofundador, era conocido más como un operador que como un innovador. Noto creció en Poughkeepsie, Nueva York. Sus padres se divorciaron cuando él tenía tres años, y su madre era peluquera. Su familia estuvo recibiendo ayudas sociales y cupones de alimentos durante un tiempo. En West Point, Noto se convirtió en el ingeniero mecánico mejor clasificado de su clase y en un linebacker estrella. En Goldman, fue nombrado el analista número uno de acciones de Internet por Institutional Investor durante cinco años consecutivos, de 2003 a 2007. Más tarde fue director financiero de la NFL.

En SoFi, el antiguo banquero trabajó rápidamente para restaurar el orden. Presentó un nuevo conjunto de valores corporativos, que incluyen “abrazar la diversidad” y “hacer lo correcto”. Incorporó un equipo ejecutivo completamente nuevo, alejó a la empresa de su cultura de hermanos de Silicon Valley y se centró en la economía de las unidades, dando a los jefes de división la responsabilidad de los beneficios y pérdidas de sus propias unidades.

Noto se puso manos a la obra transformando SoFi de especialista en préstamos estudiantiles en un banco digital pionero en la tecnología, con una mezcla diversa de ofertas. También entendía el valor del branding. En 2019, SoFi acordó pagar más de 25 millones de dólares anuales en un acuerdo de 20 años para renombrar el campo local de Los Angeles Rams como SoFi Stadium.

Luego llegó la pandemia de Covid-19, y el gobierno suspendió los pagos de préstamos estudiantiles y suspendió los intereses acumulados. Esto provocó que la demanda de refinanciación de préstamos estudiantiles se desplomara. La diversificación de Noto hacia préstamos personales de mayor margen ayudó finalmente a la empresa a sobrevivir a la sequía de préstamos. En 2021, Noto recaudó 2,400 millones de dólares y sacó a bolsa la empresa como SoFi Technologies a través de un SPAC, asegurando una carta bancaria unos seis meses después. La carta bancaria permitía a la empresa recibir depósitos y ofrecer cuentas de ahorro de alto rendimiento, tarjetas de crédito e hipotecas.

Durante los años siguientes, a medida que subían los tipos de interés, Noto superó el invierno fintech y lanzó nuevos productos, incluidos préstamos hipotecarios y préstamos para pequeñas empresas, a un ritmo acelerado. Pero bajo la rápida expansión y el optimismo, surgió en Wall Street una cuestión más complicada: si el meteórico crecimiento de SoFi estaba siendo impulsado tanto por la ingeniería financiera como por la innovación financiera.

Cuando se trata de las amplias normas contables que rigen las empresas que cotizan en bolsa en EU, cualquier auditor experimentado o directivo te dirá que dejan un enorme margen de interpretación. “Puedes conducir un camión por las normas contables”, bromeó Jamie Dimon, CEO de JPMorgan Chase, en un podcast el año pasado.

SoFi ha explotado esta flexibilidad: media docena de personas con las que hablamos, incluidos analistas de investigación de renta variable y ejecutivos fintech, califican las prácticas contables de SoFi como agresivas, una cualificación que la empresa niega.

A principios de este año, su contabilidad despertó el interés del conocido vendedor en corto Muddy Waters, con sede en Austin, Texas. El 17 de marzo, en una diatriba de 12,000 palabras titulada “SOFI: Una cinta de correr de ingeniería financiera que deja a la dirección gorda y accionistas como los mayores perdedores”, Muddy Waters alegó que SoFi utilizaba trucos contables “al estilo Enron”.

Hizo una serie de acusaciones detalladas, incluyendo que SoFi estaba infradeclarando cuántos clientes no devolvían sus préstamos y que estaba proporcionando financiación oculta a sus inversores en préstamos. Los expertos debatieron la exactitud de las afirmaciones. La acción apenas se movió, lo que los analistas concluyeron que se debía a que los inversores ya eran conscientes de las preguntas planteadas por el informe y porque el precio de las acciones de SoFi ya había caído bruscamente a principios de año.

Te puede interesar: SpaceX romperá con prácticas de comunicación corporativa

En un comunicado emitido unos días después, SoFi calificó el análisis de Muddy Waters como inexacto, afirmando que sus afirmaciones “demuestran una falta fundamental de comprensión de nuestros estados financieros y negocios.” El comunicado continuó: “SoFi mantiene una fuerte confianza en la integridad de nuestros informes financieros.”

La disputa reavivó un debate sobre los libros de SoFi que algunos analistas habían señalado ya en 2023. Para valorar sus préstamos, SoFi utiliza la contabilidad de valor razonable, un enfoque complejo permitido por la Sociedad de Préstamos de EU Principios Contables Generalmente Aceptados (GAAP) y también utilizados por el competidor de SoFi LendingClub, donde se pueden usar estimaciones cuando no existen mercados líquidos. Uno de los factores clave en una evaluación del valor justo es la tasa de descuento de un préstamo, que representa el tipo de interés que los compradores de deuda pagarían de forma realista para adquirir un préstamo y asumir los riesgos crediticios asociados, como que los prestatarios paguen sus préstamos antes de tiempo o no realicen sus pagos.

Para los préstamos personales de SoFi, que sus clientes suelen utilizar para consolidar deudas de tarjetas de crédito o proyectos de mejora del hogar, la fintech aplica una tasa de descuento inusualmente baja del 4.6%. Eso está dentro de un punto porcentual del llamado tipo libre de riesgo, o del retorno esperado de valores gubernamentales de alta calidad y a corto plazo como los del Tesoro de EU LendingClub, cuyos prestatarios de préstamos personales tienen una puntuación crediticia media más baja que los clientes de SoFi (720 FICO frente a 745 para SoFi) y asumen un mayor riesgo crediticio, fija su tasa de descuento en un 7.2%.

¿Por qué querría un prestamista usar un tipo de descuento bajo? Porque aumenta el valor del préstamo y los beneficios de la empresa cuando las carteras se comercializan. Cuanto más bajo sea el tipo, mayor es el valor presente de los flujos de caja esperados del préstamo y mayor es su valor razonable estimado. Para los prestamistas que utilizan la contabilidad de valor justo, esto importa: cuando originan un préstamo, pueden registrar más ingresos iniciales si el tipo de descuento es más bajo, porque implica que los inversores pagarán más por el préstamo.

A finales de 2025, SoFi tenía pendientes 20,200 millones de dólares en préstamos personales sin garantía, convirtiéndose en el principal prestamista digital de consumo del país. Forbes estima que valorar ese libro de préstamos con un descuento más conservador del 5.5%, en lugar del 4.6% que utiliza SoFi, habría reducido su beneficio acumulado antes de impuestos en aproximadamente 275 millones de dólares a lo largo de la vida de su negocio de préstamos personales. En 2025, la empresa tenía 526 millones de dólares en beneficios antes de impuestos. Tuvo 233 millones de dólares en 2024 y ingresos negativos antes de impuestos en cada uno de los tres años anteriores.

Fuentes del sector afirman que, a pesar del buen historial de SoFi para mantener bajos los impagos, es poco realista que los inversores institucionales en deuda compren sus préstamos a los tipos de descuento mínimos que la empresa utiliza en sus cálculos de valor razonable. Dicen que, para el crédito al consumo superprime, los inversores suelen requerir al menos entre 1.5 y dos puntos porcentuales por encima del tipo libre de riesgo para sentirse cómodos con los riesgos que asumen. Un experto nos dice: “No he encontrado a nadie que invierta en esta clase de activos y crea que los préstamos de SoFi transaccionan a rendimientos que coinciden con el tipo de descuento que utiliza.”

Lee: Accionistas acusan a Microsoft de defraudarlos

Un portavoz de SoFi insiste en que el tipo de descuento de la empresa es adecuado y afirma que cualquier afirmación de que sus préstamos no se realizan a los rendimientos declarados es “claramente falsa”. Si las estimaciones de SoFi son demasiado agresivas, dice, los ingresos futuros y el beneficio neto se verán afectados porque los beneficios iniciales se gastan más adelante. Afirma que los números de SoFi son examinados por equipos internos, su comité de auditoría, auditores externos y reguladores. También señala que los ingresos por intereses en efectivo de SoFi desde 2024 han sido más del doble de sus ingresos no monetarios y de valor razonable en el mismo periodo.

En una reciente presentación para inversores, SoFi informó que vendió paquetes completos de préstamos personales no titulizados en 2025 entre el 105.8% y el 106.5% del valor nominal, lo que implica primas de aproximadamente el 6%. Sin embargo, esas primas son difíciles de interpretar por múltiples razones. Primero, no está claro cuán representativas son las ventas de préstamos porque las transacciones son relativamente pequeñas. En el tercer trimestre de 2025, la venta de préstamos personales citada por SoFi totalizó 176 millones de dólares, menos del 1% de su cartera de préstamos personales. En el cuarto trimestre, la venta citada fue de 100 millones de dólares, y en el primer trimestre de 2026 no se completó ninguna venta total de préstamos.

En segundo lugar, SoFi se niega a revelar la antigüedad de los préstamos cuando los vendieron o su valor el primer día que se originaron. Estos son factores críticos para determinar su valor. SoFi declinó responder a las preguntas específicas de Forbes sobre el tema, lo que los analistas consideran lo habitual en SoFi. Giuliano Bologna, analista de investigación de acciones en Compass Point, escribió en un informe de investigación en marzo de 2026 que, durante más de dos años, SoFi no había respondido a las preguntas que él había hecho y había pospuesto continuamente llamadas telefónicas con él.

De hecho, en los últimos cuatro trimestres, la dirección de SoFi no ha respondido ni una sola pregunta de una llamada de resultados de un analista con una calificación de venta o infraponderación de la acción. Un portavoz afirma que SoFi interactúa con analistas fuera de las llamadas de resultados y participó en más de 200 llamadas individuales, conferencias y eventos con la comunidad investigadora en 2025.

Mark DeVries, analista de Deutsche Bank, afirma que no cuestiona la integridad de los libros de SoFi, pero que la complejidad de su contabilidad de valor justo invita a ser examinado y “facilita dudar de ellos”.

Otro movimiento contable de SoFi que ha levantado cejas es cómo trata los costes de marketing, un problema que Muddy Waters señaló en su breve informe. En lugar de registrar todo su gasto como un gasto inmediato, SoFi lo capitaliza a lo largo del tiempo—hasta más de cinco años, según Compass Point. El efecto es sencillo: aumenta los beneficios a corto plazo. Algunas corredurías, incluida Schwab, capitalizan ciertos costes de marketing. Pero esta práctica es extremadamente rara entre las fintechs y los bancos tradicionales, en parte porque las normas contables la restringen para algunos tipos de cuentas de consumo, incluidas las cuentas de depósito y préstamos.

Chris Lapointe, director financiero de SoFi, ha afirmado que la empresa cumple con las normas relevantes porque capitaliza los gastos de marketing solo para los ingresos vinculados a tarjetas de débito y servicios de corretaje. Sin embargo, cuando Forbes pidió a SoFi que proporcionara ejemplos de los materiales de marketing asociados para entender mejor cómo encajan los anuncios dentro de las normas contables, un portavoz declinó.

El impacto de esta capitalización ha sido significativo. Solo en 2024, SoFi capitalizó 177 millones de dólares en gastos de marketing; Sin ese tratamiento, su beneficio neto antes de impuestos habría sido un 76% menor. La empresa también ha capitalizado más en los costes de marketing que los que han generado esas empresas en ingresos relacionados. En los años previos a finales de 2025, SoFi capitalizó 408 millones de dólares en gastos acumulados de marketing, más que los 382 millones de dólares en ingresos acumulados por corretaje y intercambio de tarjetas de débito que generó entre enero de 2022 y diciembre de 2025.

No hace falta decir que las tácticas contables de SoFi y su elevado múltiplo precio-beneficio, aún más del doble que la mayoría de los bancos, han desanimado a los gestores de activos. Los inversores institucionales poseen solo el 54% de las acciones de SoFi, según FactSet, muy por debajo de los niveles de otras grandes fintechs y en tres cuartas partes de los 100 mayores bancos estadounidenses por activos.

Dejando a un lado la contabilidad agresiva, la empresa de 15 años nacida en Silicon Valley se ve obligada a enfrentarse a la dura realidad de Wall Street de que, en esencia, no es más que un banco de consumo, aunque sin tiendas físicas.

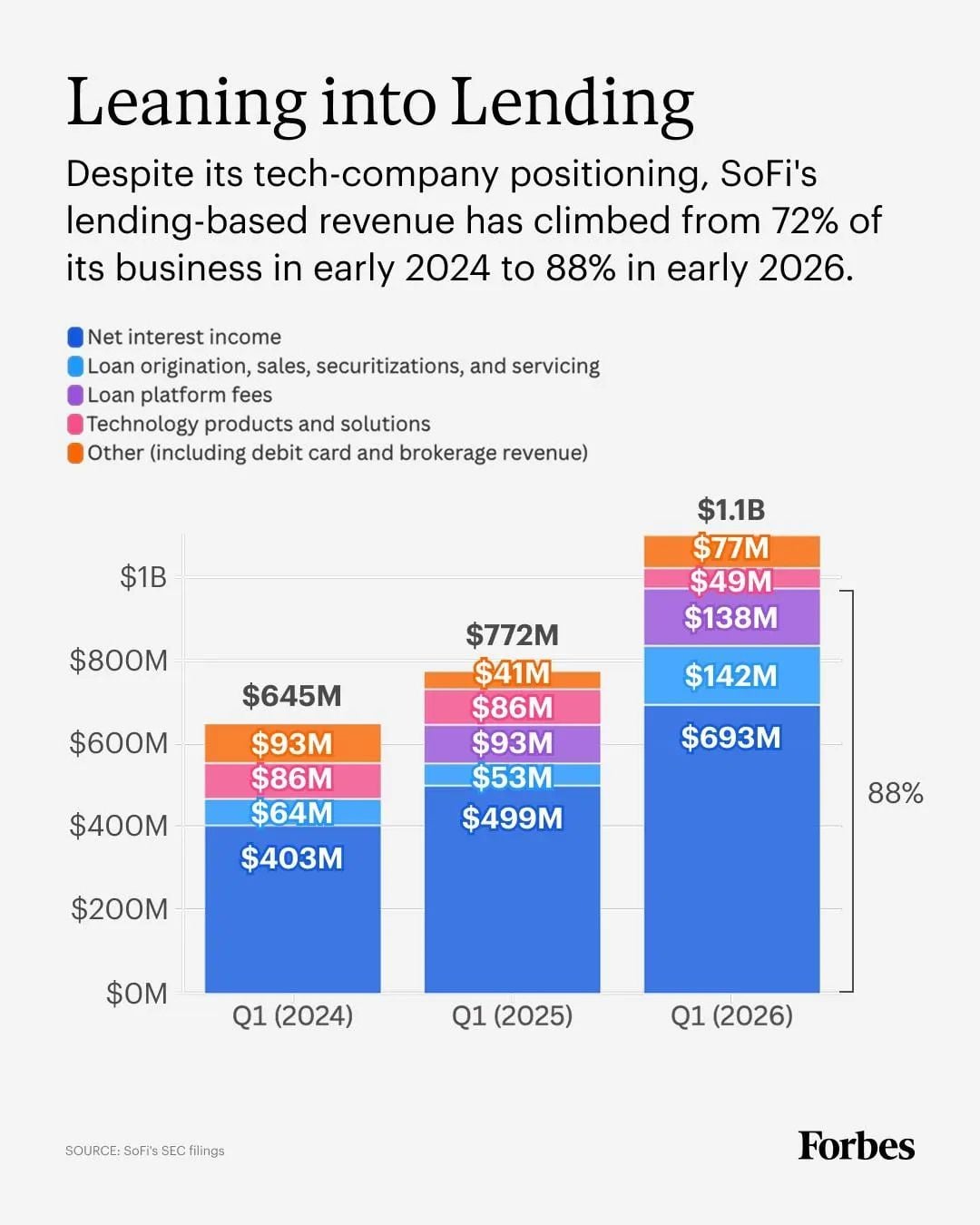

En el primer trimestre de 2026, los servicios basados en préstamos representaron el 88% de los 1,100 millones de dólares en ingresos netos de SoFi (véase el gráfico). Noto ha dicho que SoFi “ya no es solo una empresa de préstamos” y ha intentado potenciar la oferta tecnológica de SoFi que no es de préstamos. En 2020, SoFi adquirió Galileo, una empresa de tecnología bancaria de back-end, por 1,200 millones de dólares. Dos años después, asumió el control de Technisys, un proveedor tecnológico de banca central con sede en Miami, por 915 millones de dólares.

Ambas compras estaban diseñadas para ayudar a SoFi a acelerar el desarrollo de su propio producto y vender servicios tecnológicos a otras empresas, pero las ventas de estos servicios tecnológicos han ido disminuyendo. Los ingresos del segmento cayeron 28 millones de dólares en el primer trimestre de 2026 en comparación con el año anterior tras perder Chime como cliente importante. Excluyendo la pérdida de Chime, solo creció un 12%. En abril, tras el anuncio de los resultados del primer trimestre de SoFi, su acción cayó un 15%.

La caída de la acción de SoFi puede estar teniendo repercusiones más allá de Wall Street. El año pasado, según personas familiarizadas con el asunto, Noto hizo una propuesta no solicitada para comprar Column, una fintech de San Francisco en rápido crecimiento dirigida por William Hockey, cofundador de Plaid. Al igual que Galileo y Technisys, Column es una empresa de infraestructura tecnológica que permite a otras fintechs ofrecer servicios bancarios. Noto habló de pagar 6,000 millones de dólares por Column, y aunque ambas partes discrepan sobre los detalles exactos, la fusión habría reforzado el intento de SoFi de diversificarse alejándose del préstamo y se financiaría con las acciones entonces infladas de SoFi.

Según fuentes, Noto y Hockey se reunieron varias veces para discutir un posible acuerdo, pero las conversaciones terminaron a principios de este año, justo cuando las acciones de SoFi estaban en caída libre.