Las fintech están en todos lados y hoy cualquier aplicación puede ser una de ellas. Ese es el balance que hace Andrés Fontao, CEO de Finnosummit y fundador de Finovista, sobre el momento que vive el ecosistema de tecnología financiera en México.

“Hemos pasado de una etapa incipiente, a una donde es un sector establecido, consolidado, sofisticado, maduro, me atrevería a decir que las fintech tienen una silla en la mesa del sector de los servicios financieros”, afirma.

Claudia Núñez Sañudo, directora general de la asociación Fintech México, también coincide con ello, pues siete años después de la aprobación de Ley Fintech el ecosistema está consolidado. “El número de empresas nuevas solo está creciendo al 4%, mientras que las fintechs están generando un crecimiento en ingresos del 31%, eso nos habla de una consolidación importante en el mercado.”

No solo eso, más de 70 millones de personas utilizan servicios fintech en el país y se proyecta que, para 2027, esta cifra alcance los 86 millones de usuarios, de acuerdo con el informe “La evolución de los servicios financieros digitales en México 2025”, de la misma asociación.

Esta consolidación de la que hablan Claudia y Andrés no solo se ha visto reflejada en las startups, sino también en los actores históricos de la banca que se están apalancando en nuevas capacidades tecnológicas para evolucionar su propio negocio. Y es que hoy ambos, fintech y banca, trabajan cada vez más de la mano.

De acuerdo con Fontao, por un lado las fintech se dan cuenta de una brecha de conocimiento profundo de cómo funciona la industria de servicios financieros, mientras que, por el otro, los bancos necesitan digitalizarse y entender los cambios en los hábitos de consumo de las personas y las pequeñas y medianas empresas (pymes) de ahora, pero también de las futuras generaciones.

“Estas personas menores de 25, que están bancarizadas o en vías de bancarizarse, su expectativa a la hora de contratar un producto financiero, una cuenta de ahorro, una tarjeta, un crédito, es que la experiencia se parezca más a Uber, a Spotify, a TikTok, a Instagram, y no a la forma tradicional de hacer banca: ir a una sucursal, hacer una fila, estar una hora firmando papeles con el gestor, formar otra fila, sacar dinero efectivo del cajero.”

¿Por qué las fintech quieren ser bancos?

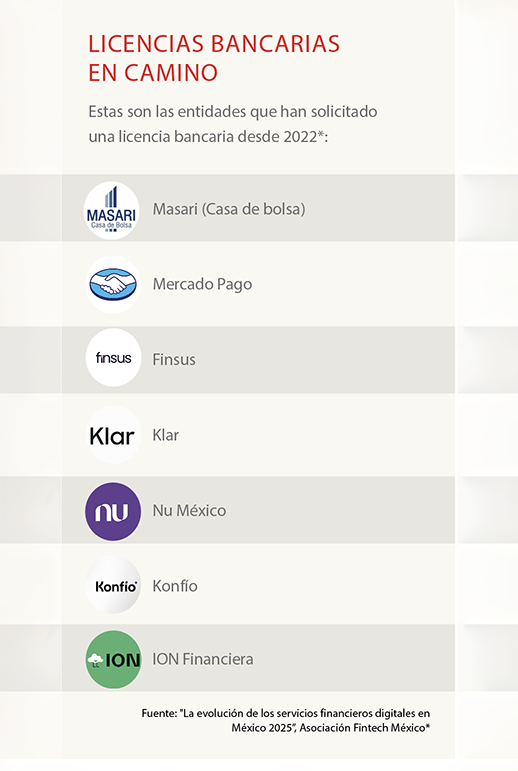

Las fintech están dando un paso en su evolución al buscar cada vez más convertirse en banco, dando paso a lo que se vislumbra como un nuevo sistema financiero. Fontao explica que una de las principales razones es para ser competitivos, si bien la forma de hacer banca ha cambiado de puertas hacia afuera; es decir, de cara con el cliente, no ha pasado igual de puertas hacia dentro, pues sigue habiendo los mismos requerimientos regulatorios.

“La capacidad de introducir productos de captación, de pagos, de inversión, de ahorro, está limitado por la regulación. Ese obstáculo lo enfrentan todos y lo que hacen es: o solicito una licencia porque tengo capital y tiempo para poder hacerlo, o busco y compro una porque tengo el capital, pero no la paciencia de esperar un proceso de tres o cuatro años”, dice Andrés Fontao.

Algunos de los grandes jugadores del ecosistema son Mercado Pago y Nu, que iniciaron el proceso de la licencia bancaria hace varios años. Pedro Rivas, director general de Mercado Pago en México, explica que el interés por obtenerla va en varias órbitas: la legislación que rige a los bancos cambia la capacidad y la solidez que les puede dar las inversiones que están haciendo; y el ecosistema está cambiando y ahora, con la regulación actual, encuentran limitantes.

“Es una progresión natural hacia todos los jugadores que empiecen a tener un cierto tamaño. No le recomendaría a un jugador chiquito ir por una licencia, de la misma manera que nosotros no vemos que sea el mejor escenario ser un jugador muy grande con millones de usuarios y no estar dentro de la licencia bancaria. Estamos en un intermedio, se puede seguir operando como operamos, seguimos creciendo a pesar de que no somos un banco aún”, afirma Rivas.

En el caso de la brasileña Nu, que llegó a México hace seis años y hoy cuenta con 12 millones de clientes, en octubre de 2023 solicitaron de manera formal la licencia bancaria y en abril de este año recibieron la aprobación. Hasta ahora, no hay fecha confirmada para que comiencen sus operaciones como banco.

“Nuestra propuesta es ser banco para poder darle a nuestros clientes una oferta mucho más integral de productos. Y el primer producto que queremos lanzar como banco es el de nómina. ¿Por qué? Porque sabemos que hay todavía muchísimo para mejorar en este producto. Es el producto que genera mayor principalidad entre clientes y bancos”, comenta Romina Benvenuti, directora de Asuntos Legales de Cumplimiento y Públicos de Nu México.

Y las cifras no mienten, pues de acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, para el 45% de la población, el primer producto de captación fue una cuenta de nómina.

Mientras que ya existen otros que operan como banco, tal es el caso de Ualá, que optó por el camino de adquirir un banco, ABC Capital, al ver el tiempo que se tardaban los procesos para la licencia bancaria.

Andrés Rodríguez Ledermann, director general de Ualá México, destaca que durante los dos años que llevan como banco, uno de los retos a los que se enfrentan es la exigencia regulatoria, pero confiesa que el retorno que se tiene es mucho mejor, “tanto para nosotros como para nuestros clientes porque si bien somos más regulados siendo banco, también puedes hacer más cosas, eso por un lado te permite generar más negocio versus las limitaciones que tienen otro tipo de licencias”, comenta Rodríguez.

Lo que los movió a buscar la licencia fue el tema de la seguridad de los clientes como un atributo primordial, tener una propuesta de valor que sea competitiva con la banca tradicional y prepararse para el futuro. “Nosotros nos imaginamos que esto es una maratón, es una carrera larga, va a haber un proceso grande de digitalización de servicios financieros en México, estamos viendo recién el inicio”, afirma el directivo.

Además, destaca que no se tiene ninguna limitación a nivel producto por ser banco. “Esa falsa dicotomía que había hace algunos años de que estar muy regulado te quitaba la capacidad de ser creativo con el producto, hoy no existe. Los reguladores han sido muy buenos en evolucionar, en entender las nuevas perspectivas del mercado, la nueva exigencia de los clientes sobre los productos y hoy se puede hacer prácticamente todo de manera digital desde una app”, dice Rodríguez.

Sin embargo, Claudia Núñez hace una aclaración importante: tener una licencia bancaria no significa dejar de ser fintech. “Cuando tú le entregas tus ahorros a un banco, ese banco le puede prestar a alguien más el dinero que tú le diste y generar rendimiento sobre eso. Muchas de las figuras que hoy en día tienen las fintech no permiten eso. Eso genera una limitación en el modelo de negocios que es importante solventar y la forma de hacerlo es con la licencia bancaria”, explica.

Y apunta a que, si bien muchas seguirán el camino de buscar la licencia bancaria, también el ecosistema está muy fragmentado, por lo que habrá fintech que nunca querrán convertirse en bancos.

Captar (y retener) clientes

Este nuevo juego se llama finanzas digitales y ha traído otros jugadores que no nacieron como fintech, como Oxxo y Walmart, que no se han resistido a querer acaparar una parte de este jugoso mercado.

“Spin, Rappi, Uber, Mercado Libre, Walmart, ellos parten con una ventaja: tienen el ecosistema construido y acceso a millones y millones de clientes y de datos para poder personalizar la oferta de ahorro, de crédito, de pago de inversión, de seguro, de lo que quieras. Cuando hablamos de que cualquier empresa puede ser una fintech, de lo que estamos hablando es que las finanzas se están dando dentro de las plataformas y los ecosistemas digitales”, explica Fontao.

Todos los especialistas consultados para este trabajo coinciden en que la llegada de nuevos jugadores trae beneficios para los clientes y la competencia, aunque las nuevas soluciones financieras no erradicarán el problema de inclusión de un día para otro.

Algunos de los principales retos, coinciden especialistas y jugadores, son el acceso a tecnologías móviles y de internet en el país, el uso de efectivo, la educación financiera y la retención y crecimiento de usuarios.

“Ya no es captación, sino es retención. Alcanzar eficiencia operativa y rentabilidad. ¿Eso a qué suena? A una empresa establecida. Tú le preguntas al CFO de un banco y te dice que esas son sus prioridades estratégicas. Qué casualidad que las fintech ya se están pareciendo a los bancos. Eso demuestra la consolidación y la madurez que está viviendo el sector”, agrega Fontao.

Para Fontao, la estrategia que deben seguir las fintech para la retención es sofisticar su oferta de productos y servicios, pues la diferenciación en el precio ya no es suficiente porque todos pueden acceder al mismo coste de capital y ofrecer las mismas tasas de ahorro.

Fontao hace referencia a la estrategia de Nu de lanzarse como una empresa monoproducto para después mejorarla y ganar escala en clientes, y luego introdujo nuevos productos hasta parecerse a un banco y agrega que ese camino es igual para la adquisición.

“No pretendas ser todo para todos el día uno porque así no vas a ganar credibilidad ni vas a tener foco para ganar escala de clientes. La escala va a venir enfocándote en un solo problema, resuélvelo, los clientes confiarán en ti, ganarás su lealtad y luego ya podrás escalar con otros”, dice Fontao.

Por su parte, Claudia Núñez destaca que la construcción de una marca cercana al cliente es la clave, así como seguir apostando por la hiperpesonalización.

El efectivo es el presente, pero el futuro es digital

Por otro lado, Pedro Rivas, de Mercado Pago, dice que el uso de efectivo está arraigado en todos los niveles socioeconómicos. “Hay que acompañar a esos usuarios, hay que darle motivos para cambiar de ese uso del efectivo hacia el uso del dinero digital. Hay que explicar por qué le conviene empezar a digitalizar sus ahorros, empezar a generar ganancias, porque con esa información que se empieza a generar alrededor del uso del dinero del usuario, podemos empezar a entenderlo mejor y a darle un crédito u ofrecerle un servicio más simple”, afirma.

De abril a agosto de 2024, el 94% de las personas adultas reportaron haber realizado al menos alguna compra en algún establecimiento o plataforma en línea utilizando efectivo. Mientras que para transacciones de 500 pesos o menos, el 85% de las personas reportaron utilizarlo con mayor frecuencia y para compras de más de 500 pesos, fue de 73%, según la ENIF 2024.

“Poder ofrecer barreras de entrada más bajas para que las personas digitalicen su dinero y sus transacciones es un trabajo de todos, no lo va a poder hacer solamente una entidad o un banco digital, es el trabajo de todo el sistema financiero”, dice el director de Ualá, y agrega de que el espacio para operar aún es grande.

Todos coinciden en que la digitalización no parará y se seguirán abriendo oportunidades y no precisamente en los estratos más bajos de la pirámide socioeconómica, sino a segmentos más altos a través del wealth tech [inversión y gestión de patrimonio]. Mientras que el crédito para personas y para pequeñas y medianas empresas es un segmento que seguirá creciendo y acomodándose.

Todos apuntan a que el futuro de las fintech seguirá siendo dinámico y que estará marcado principalmente por el uso de la Inteligencia Artificial y la hiperpersonalización, pero también una tendencia sostenida de las startups por buscar la licencia bancaria. “El futuro de la banca es otro, no uno de sucursales y de cajeros”, comenta Fontao.