El capital de riesgo se encuentra al borde de las mayores rentabilidades que la industria haya visto jamás. SpaceX se lanza hacia una oferta pública inicial récord, a solo unas semanas de distancia. OpenAI y Anthropic continúan superando todos los récords anteriores en cuanto a ingresos y crecimiento de usuarios, con planes para salir a bolsa a finales de este año. Con cantidades de capital sin precedentes y valoraciones nunca antes vistas para startups privadas, estas tres compañías son el motor de la Lista Midas de este año, que reúne a los 100 principales inversores de capital de riesgo.

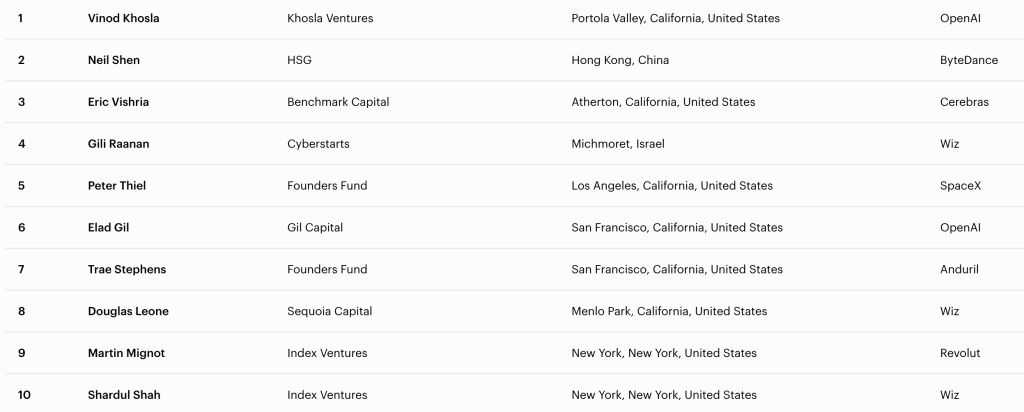

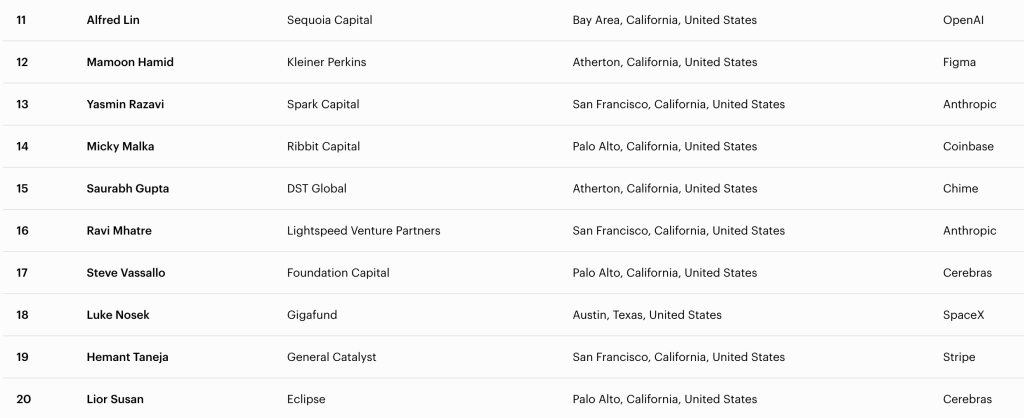

Elaborada en colaboración con TrueBridge Capital Partners, la Lista Midas celebra este año su 25 aniversario desde su lanzamiento en 2001. En la lista inaugural, Vinod Khosla, entonces socio de Kleiner Perkins, ocupó el primer puesto por sus tempranas apuestas en las startups que construyeron la infraestructura que sustentó los inicios de internet. Khosla, que ahora gestiona su propio fondo, vuelve a ser el principal inversor mundial gracias a otra apuesta generacional: la primera inversión institucional en OpenAI, entonces un laboratorio de investigación sin ánimo de lucro, allá por 2019.

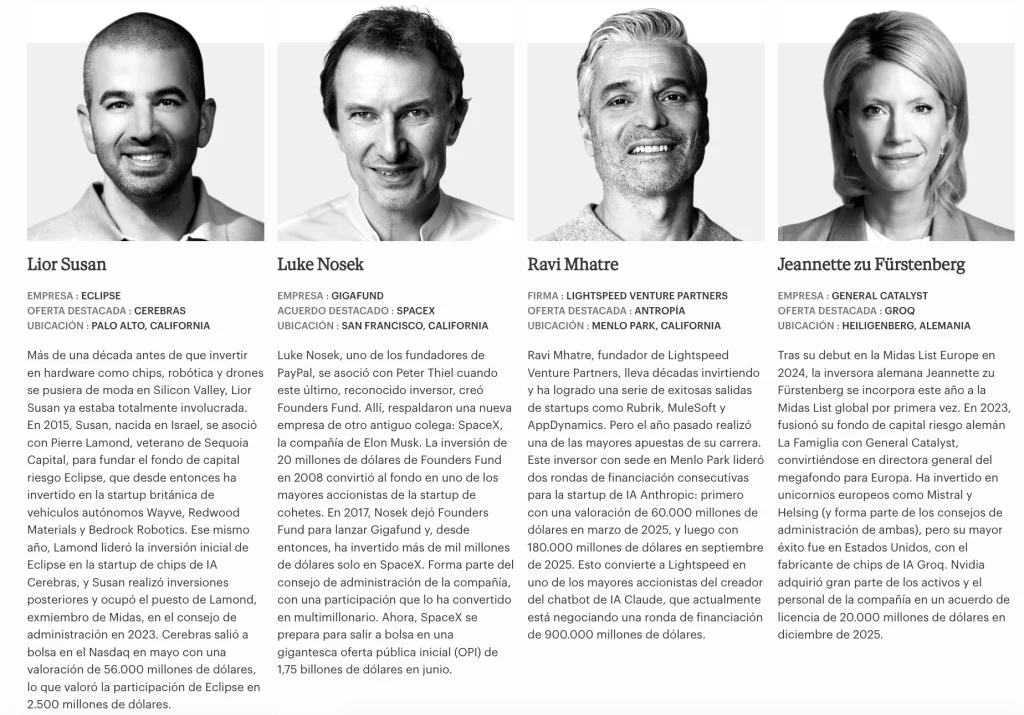

El vertiginoso aumento de las valoraciones de SpaceX, OpenAI y Anthropic antes de sus salidas a bolsa ha traído un récord de 25 nuevos participantes a la lista de este año, con inversores iniciales y a largo plazo que han escalado posiciones rápidamente. Entre ellos se encuentra Yasmin Ravazi, socia de Spark Capital, la nueva participante mejor posicionada de este año en el puesto número 13, que lideró una ronda de financiación para Anthropic en 2023 cuando el fabricante de Claude estaba valorado en tan solo 5.000 millones de dólares. Ahora está en conversaciones para recaudar más de 900.000 millones de dólares.

La fusión de SpaceX con xAI y un salto vertiginoso en su valoración a 1,5 billones de dólares han permitido que los directores Luke Nosek (n.º 18), Antonio Gracias (n.º 32) y Steve Jurvetson (n.º 62) entren en la clasificación, mientras que Randy Glein (n.º 23) de DFJ Growth y Shaun Maguire (n.º 22) de Sequoia Capital han mejorado sus posiciones. Esto también ha impulsado a Peter Thiel al puesto n.º 5, tras haber respaldado a su antiguo colega de PayPal, Elon Musk, hace más de 22 años en Founders Fund.

La lista de este año también se ha visto impulsada por la mayor salida a bolsa del año hasta la fecha: el fabricante de chips de IA Cerebras celebró una impresionante valoración de 56.000 millones de dólares en su oferta pública inicial de mayo, la mayor de la historia para una empresa de semiconductores. Esa victoria permitió a Eric Vishria, de Benchmark, ascender al top 3 de Midas, y valió puestos destacados a los recién llegados Vassallo (n.º 17), de Foundation Capital, y Lior Susan (n.º 20), de Eclipse.

Estas cifras son tan grandes que la mayor adquisición de software de todos los tiempos ahora parece más pintoresca. Pero la adquisición de Wiz por parte de Google por 32 mil millones de dólares ha sido una bendición para los inversores como Gili Raanan de Cyberstarts, Shardul Shah de Index y Doug Leone de Sequoia. Esa salida marca una doble celebración para Leone, quien ahora está empatado con su antiguo coadministrador de Sequoia, Mike Moritz, por tener la mayor cantidad de apariciones en la Lista Midas. En 2026, volvió a realizar nuevas inversiones como presidente del histórico fondo. Vea nuestra clasificación completa de los 15 mejores inversores de la Lista Midas de todos los tiempos aquí .

La Lista Midas se compila anualmente utilizando un enfoque basado en datos a partir de las presentaciones de inversores de cientos de firmas de capital de riesgo, informes de Forbes y datos públicos. La lista de este año también se ha ampliado para incluir grandes nombres del capital de riesgo que no presentaron datos de inversión, como el cofundador de Coatue, Thomas Laffont, y el fundador de Thrive Capital, Josh Kushner.

Para ser elegibles, los inversores deben haber respaldado empresas que salieron a bolsa o fueron adquiridas por al menos 200 millones de dólares en los últimos cinco años, o que al menos duplicaron su valoración privada hasta alcanzar los 400 millones de dólares o más durante ese período. La Lista Midas realiza un seguimiento de los socios activos de fondos de capital riesgo que invierten en nombre de socios limitados externos. Las inversiones procedentes de balances corporativos y las inversiones ángel personales no se incluyen.

El crédito por la operación puede compartirse entre un máximo de dos inversores. Forbes y TrueBridge dan mayor importancia a las salidas líquidas que a las ganancias no realizadas, y tanto los inversores en fase inicial que generan múltiplos significativos sobre el capital invertido como los inversores en fase posterior que devuelven un efectivo sustancial pueden obtener un puesto.

Los inversores mejor clasificados de Midas suelen destacar en ambas áreas, con un historial que abarca una docena o más de operaciones que cumplen los requisitos. Puede obtener más información sobre nuestra metodología en el enlace que aparece a continuación.

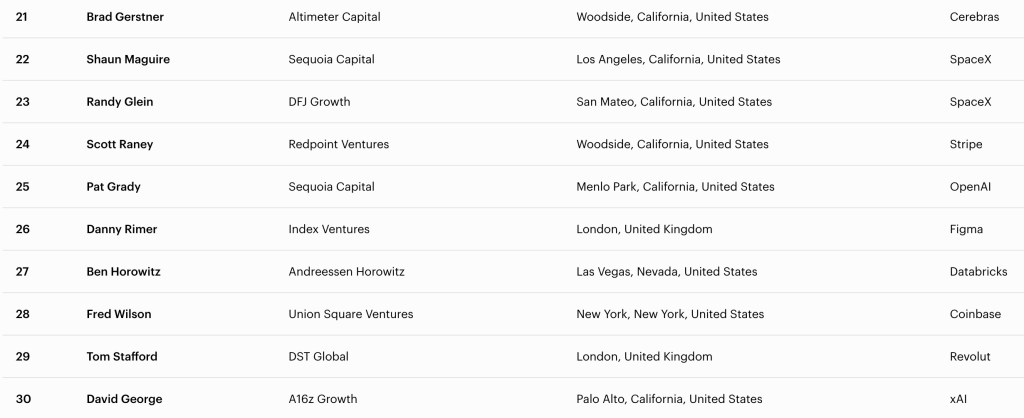

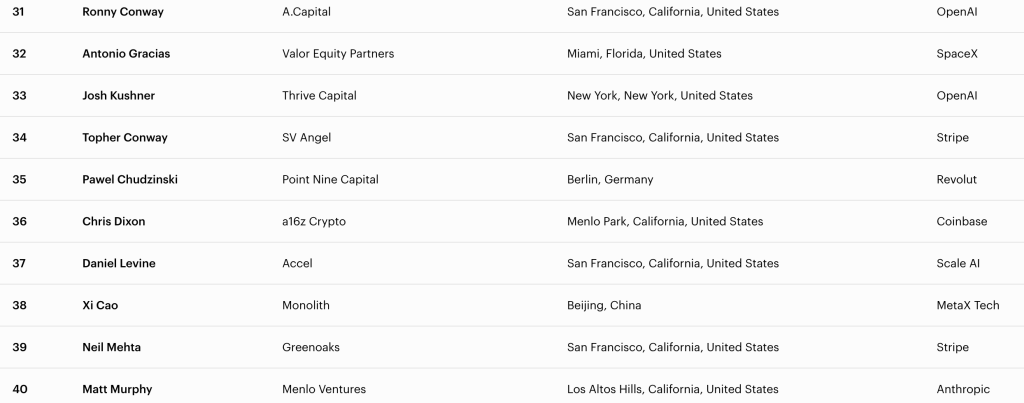

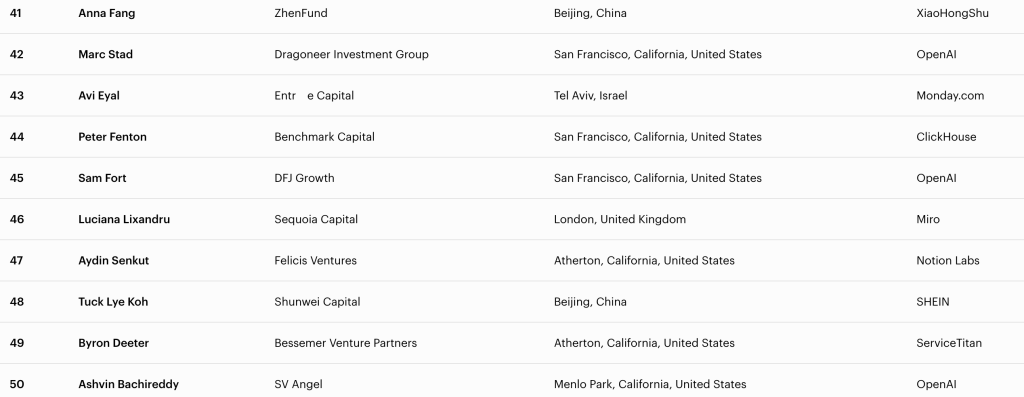

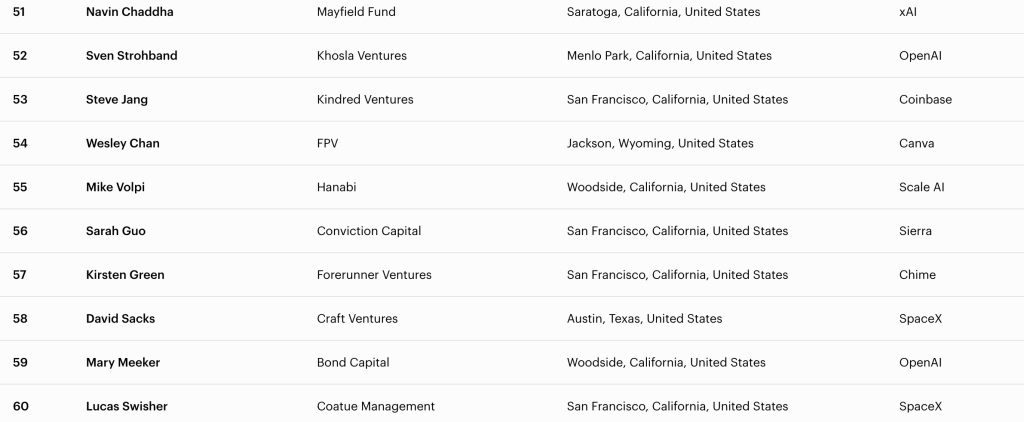

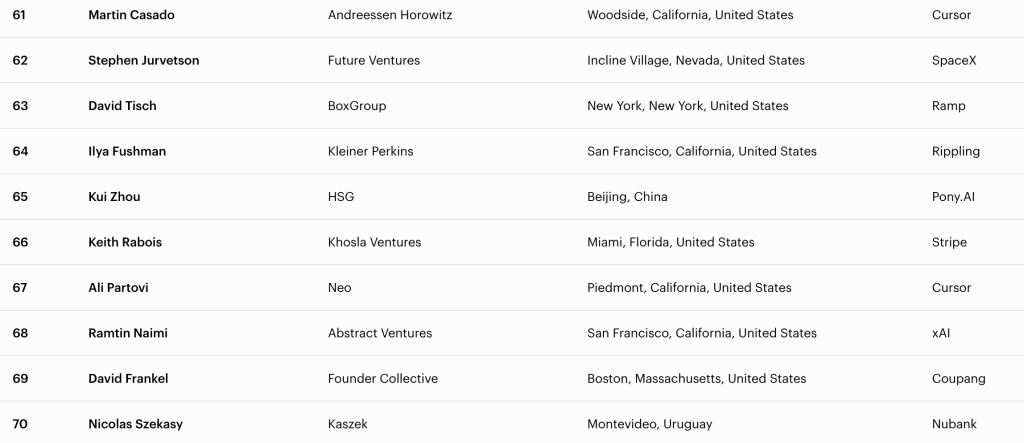

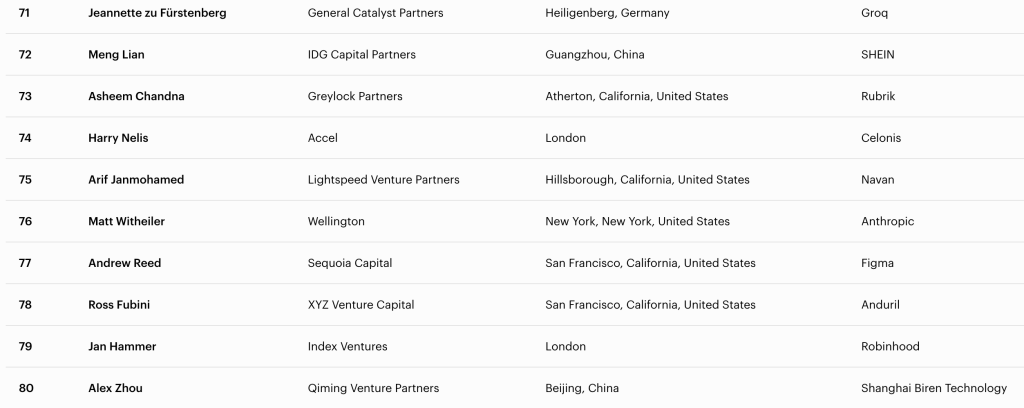

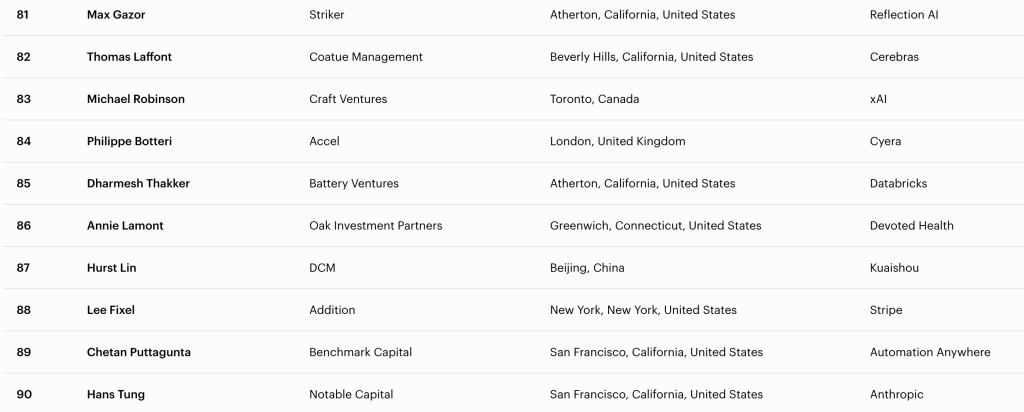

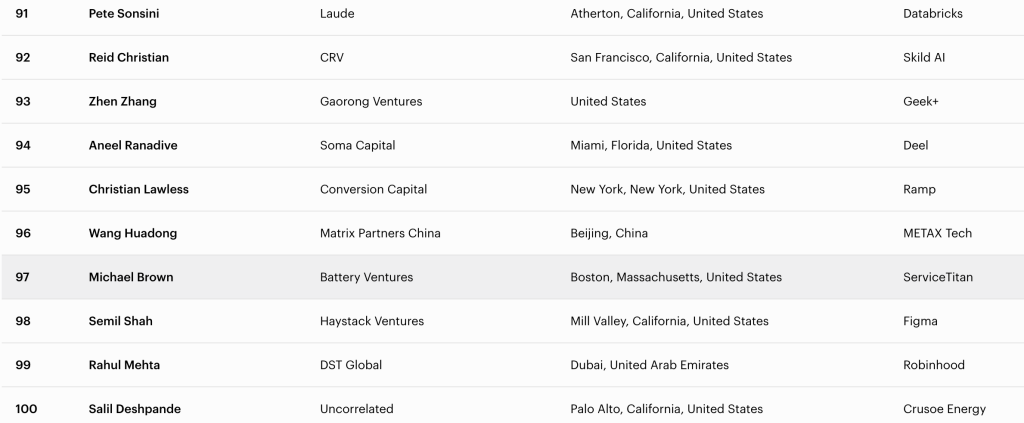

La lista completa

La fórmula de la Lista Midas: cómo se clasifican los principales inversores de capital riesgo del mundo

Por TrueBridge Capital Partners

La Lista Midas se basa en la premisa de que los inversores de capital riesgo que generan consistentemente los mejores resultados de inversión deben identificarse por la calidad y el rendimiento de las empresas que respaldan, y no simplemente por su reputación en el sector o el prestigio de su marca. La clasificación de la Lista Midas, que incluye a los 100 principales inversores de capital riesgo, se elabora desde cero para medir este potencial utilizando datos verificados sobre desinversiones, adquisiciones y valoraciones privadas.

Cada año, Forbes y TrueBridge clasifican a los 100 principales inversores de capital riesgo cuyas inversiones han generado los resultados más significativos en el ecosistema global de startups. Se trata de una de las evaluaciones de rendimiento más completas del sector de la inversión de capital riesgo.

Medir el rendimiento del capital riesgo es intrínsecamente difícil. A diferencia de los mercados públicos, la participación accionaria, la rentabilidad de los fondos y la valoración de las carteras son en gran medida información privada. Muchas de las empresas más valiosas del sector permanecen en manos privadas durante años, incluso décadas. La metodología Midas está diseñada como un marco coherente y basado en datos para identificar dónde se genera valor significativo tanto en los mercados tecnológicos públicos como privados, utilizando una combinación de datos confidenciales proporcionados directamente por las empresas e información pública.

La clasificación de este año llega en un momento crucial para el capital riesgo. La inteligencia artificial representó casi dos tercios del valor total de las operaciones de capital riesgo, con un grupo concentrado de empresas privadas que alcanzan valoraciones que están redefiniendo los precios de referencia en todas las fases del mercado. Esta concentración de capital —y de los inversores que la respaldan— se refleja cada vez más en la evolución de la propia clasificación.

La elaboración de la Lista Midas es un proceso que dura varios meses y que comienza cada enero, cuando se invita a las firmas de capital riesgo de todo el mundo a enviar de forma confidencial datos sobre sus carteras e inversiones. Forbes y TrueBridge llevan a cabo una labor de divulgación paralela con inversores que históricamente no han participado en el proceso, centrándose especialmente en gestores emergentes, sectores más recientes y regiones geográficas con escasa representación. El objetivo es crear una base de datos que refleje la distribución real de la rentabilidad del capital riesgo en todo el mercado, y no solo la de las firmas que atraen mayor atención. Los inversores que decidan no enviar datos aún pueden ser considerados para su inclusión en función de datos públicos e informes de Forbes .

Para poder optar a la Lista Midas, un inversor debe haber respaldado a empresas que cumplan con alguno de los siguientes requisitos:

- salieron a bolsa o fueron adquiridas por al menos 200 millones de dólares, o

- Sigue siendo una empresa privada con una valoración actual de al menos 400 millones de dólares.

La lista de semillas Midas aplica un umbral más bajo diseñado para capturar el éxito en etapas tempranas:

- salidas valoradas en 50 millones de dólares o más, o

- Valoraciones privadas de al menos 100 millones de dólares.

El modelo está diseñado intencionadamente para priorizar el rendimiento reciente de las inversiones. Las inversiones más recientes reciben una ponderación progresivamente mayor. El resultado es un marco dinámico que premia el criterio actual.

Esto significa que incluso las victorias más importantes acaban desapareciendo de la clasificación. Un inversor que respaldó una salida a bolsa histórica hace cinco años verá cómo esa inversión contribuye cada vez menos a su puntuación hasta que finalmente desaparezca por completo del modelo. Esta estructura mantiene la lista dinámica y vinculada continuamente a las carteras y victorias actuales. Los inversores que se han jubilado o que ya no invierten no se tienen en cuenta para su inclusión en la clasificación.

Esto puede modificar sustancialmente la clasificación año tras año. Desde la edición del año pasado, empresas importantes como Airbnb, Snowflake y DoorDash han quedado fuera del sistema de puntuación, lo que ha desplazado la influencia hacia compañías más recientes como SpaceX, Anthropic y OpenAI. A medida que evoluciona el panorama del capital riesgo, también lo hace la composición de la lista.

La metodología también refleja las condiciones generales del mercado. En años con menos salidas a bolsa, las valoraciones de las empresas privadas influyen más en la clasificación. En 2026, los inversores que establecieron posiciones significativas en empresas privadas de IA de alto valor obtuvieron una mayor ventaja en comparación con los periodos marcados principalmente por las salidas a bolsa.

Pero la valoración por sí sola no es suficiente para determinar la clasificación. El modelo también incorpora factores como:

- la etapa en la que se desplegó el capital, inicialmente y en rondas posteriores,

- el nivel de participación del inversor, incluida la participación en el consejo de administración, y

- cuánto valor se ha creado finalmente para los socios limitados.

Estas distinciones son importantes porque la Lista Midas pretende medir la verdadera habilidad y convicción en materia de inversiones, y no simplemente la proximidad a empresas exitosas.

La participación se limita a inversores que invierten capital en nombre de socios limitados externos. Quedan excluidos los inversores que operan exclusivamente con capital propio o en nombre de una única empresa, ya que sus incentivos y la estructura de su cartera difieren sustancialmente de la inversión institucional en capital riesgo.

Cada acuerdo presentado se coteja con los registros de financiación disponibles públicamente, los datos de adquisiciones, las solicitudes de salida a bolsa, las presentaciones anteriores a Midas y otros datos históricos que mantiene el equipo de TrueBridge.

El conjunto de datos resultante se ha expandido significativamente a la par del propio sector del capital riesgo. Este año, el inversor promedio que aparece en la lista reportó casi 16 inversiones que cumplen con los requisitos. Sin embargo, la metodología sigue estando diseñada para premiar la concentración y la calidad por encima de la mera actividad. Un pequeño número de inversiones de alta convicción y alta rentabilidad superará sistemáticamente a una cartera más amplia con resultados marginales.

El capital de riesgo desempeña un papel fundamental a la hora de determinar qué tecnologías escalan, qué industrias evolucionan y qué fundadores reciben los recursos necesarios para construir empresas sólidas y duraderas. Sin embargo, se trata de un sector opaco con escasa visibilidad sobre los precios y las valoraciones de las empresas emergentes. El objetivo de la Lista Midas es identificar a los inversores que demuestran un criterio más sólido a la hora de asignar dicho capital.

Encontrará información adicional sobre la metodología de Midas y los factores cuantitativos que influyen en la clasificación en submitmidasdata.com.

Este texto fue publicado originalmente en Forbes US.

Sigue la información sobre los negocios y la actualidad en Forbes México